こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記3級の内容で、それぞれ個別のテーマについて理解していきます。今回のテーマは、

固定資産・費用

純資産

参考教科書をもとに簿記3級の個別のテーマを理解していきます。今回は【固定資産・経費・純資産】ついてまとめていきます。

ではまず、「固定資産・費用」から理解していきます。

固定資産・経費など

学習する固定資産・経費など

固定資産

経費

商品券

貸付金・借入金

預り金

仮払金・借受金

保証金

①:固定資産

固定資産

土地

建物

備品(PC、机など)

自動者

機械設備など

固定資産の場合“売却”の仕訳も有ります

固定資産の売却の流れ(例:土地)

土地を購入

↓

土地を売却

例題:

『駐車場用として土地を100万円で現金購入』

| (借)土地1,000,000 | (貸)現金1,000,000 |

『上記の100万円の土地を他社に130万円で売却したら(代金は後日払い)』

| (借)未収入金1,300,000 | (貸)土地1,000,000 |

| (貸)固定資産売却益300,000 |

②:経費

経費…電気代、ガス代、事務用消耗品(鉛筆、付箋など)の購入、賃貸事務所の家賃、火災保険料などの支払い

※少額じゃなく、換金性の高いモノ(郵便切手や収入印紙など)は資産

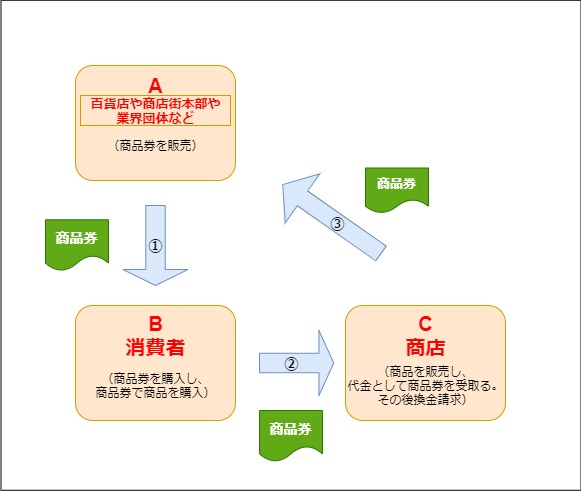

③:商品券

勘定科目「受取商品券」(資産)

商品券とは…ギフトカード、ビール券、○○共通商品券など

商品券の取引

登場人物:発行者(A)・買い物客(B)・商品販売者(C)

商品販売者(C)→買い物客(B)

商品販売者(C)→発行者(A)

商品券は、この2つの取引の話で、主人公は商品販売者(C)であり、支払いや受取りの仕訳です

上記の図で言えば②と③と取引を仕訳していきます。

では具体的に例題で理解していきます。

『商品1万円を販売した。代金は当店所属の商店街が発行した商品券10,000円分を受取った』

| (借)受取商品券10,000 | (貸)売上10,000 |

『後日、この商品券を商店街本部に持参して換金の請求をした。ただちに当店の普通預金に振り込まれた。』

| (借)普通預金10,000 | (貸)受取商品券10,000 |

④:貸付金・借入金

貸付金:誰かにお金を貸す(資産)

借入金:誰かにお金を借りる(負債)

貸付金と借入金の流れ

A店がB店にお金を貸す(B店がA店にお金を借りる)

↓

(1年後)

↓

B店がA店にお金を返す

この流れを具体例で見ていきます。

例題:

『A店はB店に現金100万円(年利2%、1年後に一括返済)を貸し付けた。なお利息は元本返済時に受け取ることになっている』

貸付金の仕訳(A店)

| (借)貸付金1,000,000 | (貸)現金1,000,000 |

借入金の仕訳(B店)

| (借)現金1,000,000 | (貸)借入金1,000,000 |

『貸付から1年後、B店はA店に上記借入金を利息とともに現金で返済した』

A店の仕訳(貸した側)

| (借)現金1,000,000 | (貸)貸付金1,020,000 |

| (貸)受取利息20,000 |

B店(借りた側)

| (借)借入金1,000,000 | (貸)現金1,020,000 |

| (借)支払利息20,000 |

企業が役員や従業員にお金を貸した場合(企業側の勘定科目)

役員→「役員貸付金」

従業員→「従業員貸付金」

⑤:預り金

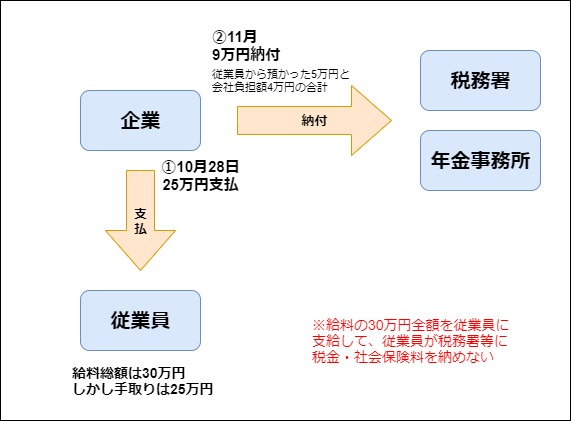

まずは給料においての流れを理解していきます。

①企業が従業員に支払う給料は、社会保険料・所得税を予め差し引いていおいて(徴収)残額を従業員に支払う。

②企業は企業負担分と従業員の負担分の税金・保険料を一緒に税務署・年金事務所に支払う。

※従業員から差し引いた社会保険料・所得税は「預り金」(負債)

※勘定科目は「社会保険料預り金」「所得税預り金」

基本の流れがイメージできたら、例題で具体的に見ていきます。

例題:

『給料計算期間が9月21日~10月20日の10月28日支払いの給料総額が30万円、その給料に関する所得税の源泉徴収が2万円、社会保険料控除額が3万円』であれば、従業員には10月28日に25万円が支払われます。企業側は預かった5万円と社会保険料企業負担分(例えば4万円)の合計(9万円)を翌11月に税務署などに納めます。企業負担額には「法定福利費」という費用の勘定科目を用いる。すべて当座預金から支払った。

徴収の問題文

『給料計算期間が9月21日~10月20日の10月28日支払いの給料総額が30万円、その給料に関する所得税の源泉徴収が2万円、社会保険料控除額が3万円』であれば、従業員には10月28日に25万円が当座預金から支払われます。

給料総額が30万円

所得税の源泉徴収が2万円、社会保険料控除額が3万円

25万円が当座預金から支払われます。

10月28日給料支払時(徴収)

| (借)給料300,000 | (貸)当座預金250,000 |

| (貸)所得税預り金20,000 | |

| (貸)社会保険料預り金30,000 |

納税の問題文

企業側は預かった5万円と社会保険料企業負担分(例えば4万円)の合計(9万円)を翌11月に税務署などに納めます。企業負担額には「法定福利費」という費用の勘定科目を用いる。すべて当座預金から支払った。

預かった5万円

社会保険料企業負担分(例えば4万円)

合計(9万円)当座預金から支払った。

11月納付時(納税)

| (借)所得税預り金20,000 | (貸)当座預金90,000 |

| (借)社会保険料預り金30,000 | |

| (借)法定福利費40,000 |

問題文を分けて少しはわかりやすくなったのではないでしょうか。

⑥:仮払金・借受金

仮払金(資産)…とりあえずいったん払っておく

仮受金(負債)…何の代金なのかが不明な場合(入金されてても)

従業員の出張の諸費用に充てるために現金2万円を渡した

| (借)仮払金20,000 | (貸)現金20,000 |

出張から帰ってきて、諸費用(電車代13,000円、タクシー代2,000円)の領収書と、残った現金を経理係に渡した

| (借)旅費交通費15,000 | (貸)仮払金20,000 |

| (借)現金5,000 |

自商店用に利用しているICカードに現金3万円をチャージ。なおチャージしたときには「仮払金」勘定を用いている

| (借)仮払金30,000 | (貸)現金30,000 |

従業員が出張し、上記ICカードを用いて電車代2,000を支払った

| (借)旅費交通費2,000 | (貸)仮払金2,000 |

自商店用に利用しているICカードに現金3万円をチャージ。なお当該ICカードは出張の旅費交通費にしか使わないため、チャージしたときに費用処理をしている

| (借)旅費交通費30,000 | (貸)現金30,000 |

従業員が出張し、ICカードを用いて電車代2,000円を支払った

仕訳無し

本日当座預金口座に1,000円入金されたが、何の代金なのか不明であるため、いったん仮受金に計上しておく

| (借)当座預金1,000 | (貸)仮受金1,000 |

後日、先日の入金はB商店に対する売掛金が回収されたものであることが判明

| (借)仮受金1,000 | (貸)売掛金1,000 |

⑦:保証金

何か取引する際に預けておくお金のこと

勘定科目「差入保証金」(資産)

代表例:敷金…不動産を賃借する際に支払うお金

×1年1月1日、オフィス用事務所の賃貸にあたり、1ヶ月分の家賃5万円、仲介手数料10万円、敷金10万円を現金で支払った

| (借)支払家賃50,000 | (貸)現金250,000 |

| (借)支払手数料100,000 | |

| (借)差入保証金100,000 |

×10年6月8日、上記事務所の賃貸契約を解除し、敷金全額が返還され、当座預金に入金された

| (借)当座預金100,000 | (貸)差入保証金100,000 |

×1年に支払った「差入保証金」が×10年に返還されたということで、「資産の減少」と言うことで貸方ですね。

純資産

簿記3級で習う純資産

資本金

利益準備金

繰越利益剰余金

※「利益準備金」と「繰越利益余剰金」については剰余金のテーマのときに解説します

株式会社設立“時”

勘定科目「資本金」(純資産)

株式を発行して投資家(お金を出してくれる人=出資者)からお金を集める

株式を購入した者(企業、個人投資家など)は株主

『A株式会社は設立時に株式10,000株を1株当たり5,000円で発行し、全株式の払い込みを受けた(当座預金)』

| (借)当座預金50000000 | (貸)資本金50,000,000 |

株式会社設立“後”

勘定科目「資本金」(純資産)

増資…さらに、投資家からお金を集めたいときは、新たに株式を発行して、既存の株主もしくは他の投資家に買ってもらう

『A株式会社は設立してから5年が経過し、この間順調に規模・業績が拡大してきた。今後新たに物流倉庫を新築してさらなる飛躍を目指し、以下の内容で増資した;株式5,000株を1株当たり5,000円で発行した。全額当座預金へ払い込まれた。』

| (借)当座預金25,000,000 | (貸)資本金25,000,000 |

この会社の増資後の「資本金は7500万円」の会社となります。

企業のお金の流れ

第三者や出資者にお金を注入してもらう

そのお金をもとに商品その他を購入

商品を販売

その代金を回収

第三者へお金を返済したり、出資者に配当金を払う

これにより、貸借対照表(B/S)の負債の部を「他人資本」、純資産の部を「自己資本」と呼ぶ。

個別テーマ編【固定資産・経費等・純資産】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記3級】固定資産・経費等・純資産を理解しよう!『個別テーマ編』

今回ご紹介した『【簿記3級】固定資産・経費等・純資産を理解しよう!個別テーマ編』はいかがだったでしょうか?

『固定資産・経費等』

固定資産売却益・損(資産・負債)

受取商品券(資産)

貸付金(資産)・借入金(負債)

役員・従業員貸付金(資産)

所得税・社会保険料預り金(負債)

法定福利費(費用)

仮払金(資産)・借受金(負債)

差入保証金(資産)

『純資産』

資本金(純資産)

次回からは、いよいよ決算についてです!

ではまた、Hassyでした。

を理解しよう!『個別テーマ編』#5-640x360.jpg)