こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記3級の内容の中でも、特別なテーマについて理解していきます。今回のテーマは、

雇用保険の年度更新

参考教科書をもとに簿記3級の特別なテーマを理解していきます。今回は【雇用保険の年度更新】ついてまとめていきます。

ではまず、「雇用保険って?なに」を簡単に理解してから年度更新にいきます。

雇用保険って?

雇用保険に加入する従業員の条件

約1ヶ月以上働く見込みがある

学生じゃない

1週間あたり20時間以上の所定労働時間

上記の条件を満たしてる場合には雇用保険に加入

・雇用保険に加入した人は、失業したときに手当(世間一般では失業保険)の「基本手当」を受給できたりします。※一定の条件を満たす必要あり

雇用保険の年度更新

雇用保険の年度更新

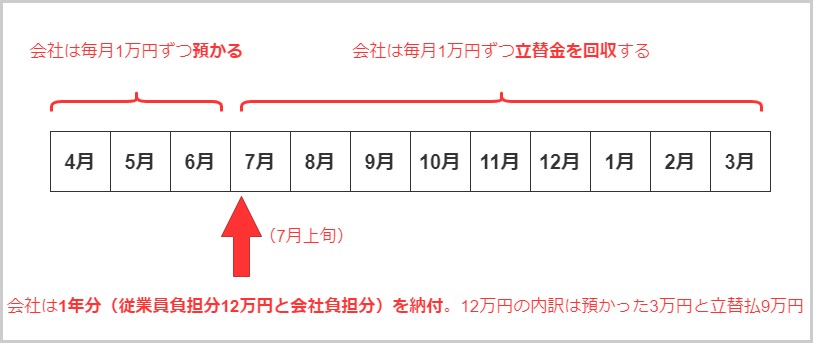

雇用保険料は会社と従業員で負担(会社負担が多い)

計算し、納付は6月1日~7月上旬の間の年に1度だけ

年度更新とは、1年分の保険料を計算し、納付する作業

納付の時期も回数も違うので、しっかり理解していきます。

年度更新

計算し、納付は6月1日~7月上旬の間の年に1度だけ

毎月(徴収した翌月)納付しない

4月~翌年3月までを概算計算して前払いで納付

※概算金額なので、翌年の7月(年度更新)に差額を精算する(簿記3級では差額はない考え)

ポイントを抑えた上で、仕訳を理解していきます。

簿記検定で想定される従業員負担分の雇用保険料の処理

4月~6月の3ヶ月分の雇用保険料従業員負担分は給料から差し引いておいて、7月上旬の年度更新で1年分(会社負担分も合わせた合計金額)を納付する方法

つまり、7月~3月までの9ヶ月分の雇用保険料従業員負担分については会社が立替払いしたということ

そして

立替払いした金額をその後9ヶ月で回収していく

具体的な例題を使って、年度更新の仕訳理解していきます。

例題:

『7月の年度更新で×1年度1年間の雇用保険料が40万円(会社負担額は28万円、従業員負担額は毎月1万円)と算定され、小切手で納付した』

仕訳に必要な事柄を問題文から抽出

雇用保険料が40万円(会社負担額は28万円、従業員負担額は毎月1万円)

小切手で納付

※会社負担分額は「法定福利費」、小切手は「当座預金」

年度更新の仕訳

| (借)法定福利費280,000 | (貸)当座預金400,000 |

| (借)社会保険料預り金30,000 | |

| (借)従業員立替金90,000 |

~勘定科目の説明~

「法定福利費」は費用

「社会保険料預り金」は負債の減少

「従業員立替金」は資産

なぜ、「社会保険料預り金」は負債の減少なのか?

4月~6月給料で社会保険料預り金を預かっていて、すでに負債で仕訳されている。だから、「負債の減少」となる

そこで、給料の仕訳を復習します。

・給料の仕訳例

| (借)給料300,000 | (貸)当座預金250,000 |

| (貸)社会保険料預り金20,000 | |

| (貸)所得税預り金30,000 |

こんな感じで、社会保険料預り金が、負債勘定されています。

この給料の仕訳時の社会保険預り金の一部の金額が雇用保険料なので、7月の年度更新でゼロにする。つまり、負債を減少させる

カレンダー的に「雇用保険料」を見ると下記の↓ような感じです。

年度更新について理解したところで、次は、給料に関する全体的な流れを理解していきます。

【4月~6月】給料の徴収&納付

4月~6月で使う勘定科目

4月~6月で使う勘定科目

給料支払

「(借)給料」「(貸)所得税預り金」「(貸)社会保険料預り金」

納付

「(借)法定福利費」「(借)所得税預り金」「(借)社会保険料預り金」

※“給料支払時”の「社会保険料預り金」には、従業員負担分の雇用保険料は含まれているので、“納付時”にはその分をマイナスして仕訳をする

例題を使って理解していきます

『給料計算期間が3月21日~4月20日で4月28日支払いの給料総額が80万円、その給料に関する所得税の源泉徴収が6万円、健康保険料・厚生年金保険料・雇用保険料控除合計が8万円』であれば、従業員には4月28日に66万円が支払われます。

会社側は「預かった14万円のうち雇用保険料従業員負担分1万円を引いた13万円」と「社会保険料会社負担分(例えば8万円とします)」の合計(21万円)を翌5月に税務署などに納めます。当座預金から支払ったとする。

給料の支給

給料で必要な問題分の箇所は、

『給料計算期間が3月21日~4月20日で4月28日支払いの給料総額が80万円、その給料に関する所得税の源泉徴収が6万円、健康保険料・厚生年金保険料・雇用保険料控除額合計が8万円』であれば、従業員には4月28日に66万円が支払われます。当座預金から支払ったとする。

給料総額が80万円

所得税の源泉徴収が6万円、健康保険料・厚生年金保険料・雇用保険料控除合計が8万円

従業員には4月28日に66万円が当座預金から支払ったとする。

このポイントふまえて仕訳をすると、

・4月28日の給料支払時の仕訳

| (借)給料800,000 | (貸)所得税預り金60,000 |

| (貸)社会保険料預り金80,000 | |

| (貸)当座預金660,000 |

※「社会保険料預り金8万円」のうち1万円が従業員負担の雇用保険料です。

納付

納付で必要な問題分の箇所は、

会社側は「預かった14万円のうち雇用保険料従業員負担分1万円を引いた13万円」と「社会保険料会社負担分(例えば8万円とします)」の合計(21万円)を翌5月に税務署などに納めます。当座預金から支払ったとする。

「預かった14万円のうち雇用保険料従業員負担分1万円を引いた13万円」

「社会保険料会社負担分(例えば8万円とします)」

合計(21万円)を翌5月に税務署などに納めます。当座預金から支払ったとする。

このポイントふまえて仕訳をすると、

・5月の納付

| (借)所得税預り金60,000 | (貸)当座預金210,000 |

| (借)社会保険料預り金70,000 | |

| (借)法定福利費80,000 |

※「残ってる社会保険料預り金1万円」は雇用保険料従業員負担分

この徴収&納付を5月、6月と繰り返します。すると7月の年度更新時点での「社会保険料預り金」の残高は3万円になります。

7月の年度更新

『7月の年度更新で×1年度1年間の雇用保険料が40万円(会社負担額は28万円、従業員負担額は毎月1万円)と算定され、小切手で納付した』

雇用保険料が40万円

会社負担額は28万円

従業員負担額は毎月1万円と算定され、小切手で納付した

このポイントふまえて仕訳をすると、

・7月上旬の年度更新

| (借)法定福利費280,000 | (貸)当座預金400,000 |

| (借)社会保険料預り金30,000 | |

| (借)従業員立替金90,000 |

※発生した従業員立替金を今後9ヶ月に渡って毎月回収していきます。

【7月~】年度更新以降の給料の徴収&納付

年度更新以降で使う勘定科目

年度更新以降で使う勘定科目

給料支払

「(借)給料」「(貸)所得税預り金」「(貸)社会保険料預り金」「(貸)従業員立替金」

納付

「(借)法定福利費」「(借)所得税預り金」「(借)社会保険料預り金」

※“給料支払時”に「従業員立替金」を回収していくので、“納付時”にはマイナスする必要ない

『給料計算期間が6月21日~7月20日で7月28日支払いの給料総額が70万円、その給料に関する所得税の源泉徴収が5万円、健康保険料・厚生年金保険料控除額合計が6万円』であれば、従業員には7月28日に雇用保険料会社立替分1万円を差し引いた58万円を支払います。

会社側は「預かった11万円」と「社会保険料会社負担分(例えば7万円とします)」の合計(18万円)を翌8月に税務署などに納めます。当座預金から支払ったとする。

7月の給料支給

『給料計算期間が6月21日~7月20日で7月28日支払いの給料総額が70万円、その給料に関する所得税の源泉徴収が5万円、健康保険料・厚生年金保険料控除額合計が6万円』であれば、従業員には7月28日に雇用保険料会社立替分1万円を差し引いた58万円を支払います。

給料総額が70万円

所得税の源泉徴収が5万円、健康保険料・厚生年金保険料控除額合計が6万円

従業員には7月28日に雇用保険料会社立替分1万円を差し引いた58万円を当座預金から支払ったとする。

このポイントふまえて仕訳をすると、

・7月の給料支払い

| (借)給料700,000 | (貸)当座預金580,000 |

| (貸)所得税預り金50,000 | |

| (貸)社会保険料預り金60,000 | |

| (貸)従業員立替金10,000 |

8月の納付

会社側は「預かった11万円」と「社会保険料会社負担分(例えば7万円とします)」の合計(18万円)を翌8月に税務署などに納めます。当座預金から支払ったとする。

「預かった11万円」

「社会保険料会社負担分(例えば7万円とします)」

合計(18万円)を翌8月に税務署などに納めます。当座預金から支払ったとする

このポイントふまえて仕訳をすると、

・8月納付

| (借)所得税預り金50,000 | (貸)当座預金180,000 |

| (借)社会保険料預り金60,000 | |

| (借)法定福利費70,000 |

これを3月給料分まで繰り返すことで、「従業員立替金」はゼロになります。

特別テーマ編【雇用保険の年度更新】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記3級】雇用保険の年度更新を理解しよう!『特別テーマ編』

今回ご紹介した『【簿記3級】雇用保険の年度更新を理解しよう!『特別テーマ編』』はいかがだったでしょうか?

『給料』

| 徴収 | 納付 | |

| 給料 | (借) | |

| 所得税預り金 | (貸) | (借) |

| 社会保険料預り金 | (貸) | (借) |

| 法定福利費 | (借) |

※社会保険料預り金の一部は雇用保険料なので、納付ではその分マイナスする

『年度更新』

| 納付 | |

| 法定福利費 | (借) |

| 社会保険料預り金 | (借) |

| 従業員立替金 | (借) |

※社会保険料預り金は積み立てた雇用保険料

『年度更新以降の給料』

| 徴収 | 納付 | |

| 給料 | (借) | |

| 社会保険料預り金 | (貸) | (借) |

| 所得税預り金 | (貸) | (借) |

| 従業員立替金 | (貸) | |

| 法定福利費 | (借) |

※9ヶ月で従業員立替金をゼロにしていく

今回は番外編で、特別テーマ『雇用保険の年度更新』。年に1回しかないので、ややこしくさせること間違いナシなので、ちょっと長くなりました。

次回は、簿記3級の通常テーマに戻って理解していきます。

ではまた、Hassyでした。

を理解しよう!『個別テーマ編』#5-320x180.jpg)