こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記初級の内容で、それぞれ個別のテーマについて理解していきます。今回のテーマは、

その他の債券・債務

純資産

参考教科書をもとに簿記初級の個別のテーマを理解していきます。今回は【その他の債権・債務・純資産】ついてまとめていきます。

ではまず、「その他の債権・債務」から理解していきます。

その他の債権・債務

債権と債務の定義

債権(資産)…誰かに何かを請求できる権利

例:売掛金・クレジット売掛金・未収入金・受取手形・電子記録債権・前払金・貸付金・立替金

債務(負債)…誰かに何かをしなければいけない義務

例:買掛金・未払金・支払手形・電子記録債務・前受金・借入金・預り金

※法律上の定義ではない

今回の“その他”というのは、今まで理解してきた債権・債務以外の、簿記初級で学習する【貸付金・借入金、立替金・預り金】をここでは“その他”としています。

では【貸付金・借入金、立替金・預り金】について理解していきます。

貸付金と借入金

貸付金…資金を貸すこと

借入金…資金を借りること

企業は必要に応じて資金の貸し借りを行います。銀行だけじゃなく、取引先やグループ会社から借りることも少なくない。

じゃあ、例題を使って仕訳を理解していきます。

例題:『A店はB店に対して、当座預金から100万円を貸し付けた(B店の普通預金口座に入金された。)』

A店側の仕訳

| (借)貸付金1,000,000 | (貸)当座預金1,000,000 |

B店側の仕訳

| (借)普通預金1,000,000 | (貸)借入金1,000,000 |

資金の貸付には通常利息が発生するので、

『B店は借入金の利息として、A店に1万円を現金で支払った』

A店側の仕訳

| (借)現金10,000 | (貸)受取利息10,000 |

B店側の仕訳

| (借)支払利息10,000 | (貸)現金10,000 |

立替金

他人が支払うべき債務を代わりに支払った場合、元の債務者に請求できる権利

勘定科目は「立替金」

例題を使って仕訳を理解していきます。

例題1:『B店はA店に対して買掛金10万円を負っている。この買掛金についてC店がB店の代わりにA店に現金で10万円支払った。』

C店側の仕訳

| (借)立替金100,000 | (貸)現金100,000 |

※C店の仕訳だけでかまわない

例題2:『D店はE店から1万円の商品を掛けで仕入れた。その際、D店は引取運賃500円を運送業者に現金で支払った。なお引取運賃は売り主であるE店が支払う契約である。』

D店側の仕訳

| (借)仕入10,000 | (貸)買掛金10,000 |

| (借)立替金500 | (貸)現金500 |

E店側の仕訳

| (借)売掛金10,000 | (貸)売上10,000 |

もし、引取費用をD店が支払う契約だったら、

| (借)仕入10,500 | (貸)買掛金10,500 |

(付随費用なので、仕入に取得費用を含める)

預り金

預かり金での代表的な使い方として給料の支払いがありますので、給料の例題で理解していきます。。

例題:『A店は従業員に給料20万円を当座預金から支払った』

| (借)給料200,000 | (貸)当座預金200,000 |

(給料は支払うものなので、費用)

しかし実際には、給料を支払う場合には所得税や社会保険料を控除した金額で支払う。

なので、

『A店は従業員に給料20万円を当座預金から支払った。給料にかかる所得税・住民税および社会保険料合計4万円を予め控除した金額で当座預金から支払った。』

| (借)給料200,000 | (貸)当座預金160,000 |

| (貸)預り金40,000 |

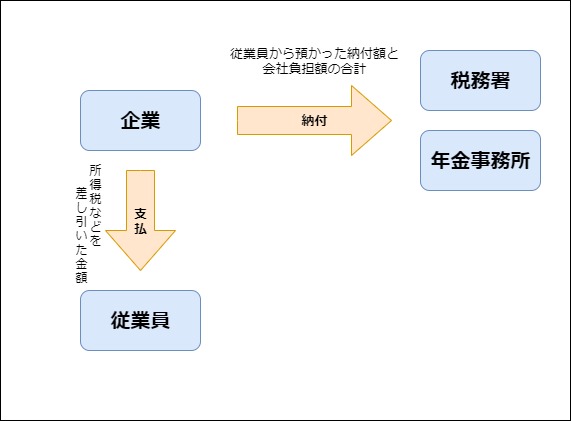

【徴収の仕組み】

企業側が所得税などを従業員からいったん預かり(徴収)、翌月に企業(の担当)が従業員の代わりに税務署に納付します。

具体的には、税金や保険料は、給与・賞与の支払時に企業側が差し引いておいて(徴収)、翌月に企業側が税務署・年金事務所に納付します。

※住民税は給与にはかかるけど、賞与にはかからない。

「企業が側が徴収して、従業員の代わりに納付する」徴収の種類

✔源泉徴収…所得税の場合の徴収

✔特別徴収…住民税や健康保険料・年金保険料の場合の徴収

では、例題を使って仕訳を理解していきます。

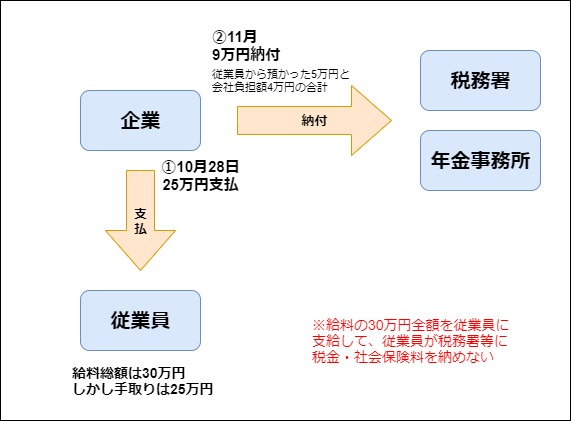

例題①:『給与計算期間が9月21日~10月20日の10月28日支払いの給与総額が30万円、その給与に関する源泉徴収が2万円、特別徴収が3万円を控除した金額で当座預金から支払った。』

10月28日給与支払

| (借)給料300,000 | (貸)当座預金250,000 |

| (貸)預り金50,000 |

例題②:『企業側は預かった5万円と企業負担分(たとえば4万円とします)の合計9万円を翌月11月に税務署に現金で納めた。』

11月納付

| (借)預り金50,000 | (貸)現金90,000 |

| (借)法定福利費40,000 |

これを図解していくとこんな感じです。

※税金・保険料を“負担”しているのは従業員ですので、企業側から見れば、この5万円は「預り金」(負債)です。

※「所得税預り金」「社会保険料預り金」といった勘定科目のこともあります。

次は、純資産について理解します。

純資産

純資産とは

純資産の定義は「資産と負債の差額」(純資産=資産-負債)

純資産についてイメージしやすくなるには、資本金について理解するとイメージしやすくなるので、まずは、資本金について理解していきます。

資本金とは

その企業に出資されたお金の累計金額を表す単なる数値

どういうことか例題を使って理解していきます。まずは、資本金が商店のものになる流れから説明します。

例題:『Aさんが商店を始めるために、300万円のお金(開業資金)を現金で用意します』

- STEP1STEP1Aさんは300万円を用意(この段階は、300万円はまだ、Aさんのもの。)

- STEP2STEP2300万円を元入(もといれ)して開業(300万円が商店のものになる)

- STEP3STEP3商店側の仕訳を行う

(借)現金3,000,000 (貸)資本金3,000,000

『元入(もといれ)』→自分のお金を商店のものにすること

『引出(ひきだし)』→商店のものになったお金をオーナーが自分の財布に戻すこと

※『引出』は商店のみで、株式会社はできません。

例:『商店オーナーであるAさんは、私用でお金が必要になったので、商店の金庫内にある現金10万円を自分の財布に入れて自分のものにした』

| (借)資本金100,000 | (貸)現金100,000 |

または、期中は

| (借)引出金100,000 | (貸)現金100,000 |

としておいて、決算時に決算整理仕訳として

| (借)資本金100,000 | (貸)引出金100,000 |

Aさんがこのお金を何に使おうかは商店と関係ないので、何に使っても「借方資本金」

※『元入』は現金だけじゃなく、土地や備品などでも可能(現物出資と言う)で、現金は最初からない

例:『オーナーは自己が所有している土地100万円を元入れした』

| (借)土地1,000,000 | (貸)資本金1,000,000 |

では、この300万円の「元入」が何を意味しているか?

答え.『この300万円は、商店のものになった』といことを意味している。

そこで、『資本金が300万円ある』というのは、

仮に、元入の300万円を使って仕入や備品を買って、現金が50万円しか無くなっていってもそれでも、帳簿上の勘定科目『資本金』の残高は300万円。

つまり

『資本金が300万円ある』とは、現在300万円が手元に現金・預金等であるという意味ではなく、これまでに受けた出資の合計金額が300万円という意味

では、資本金について理解できたので、純資産について改めて定義を確認しながら理解していきます。

純資産とは

純資産の定義は「資産と負債の差額」(純資産=資産-負債)

当期純利益なら資本金の増加

当期純損失なら資本金の減少

当期純利益…「黒字」収益と費用の差額がプラス(収益-費用=プラス)

当期純損失…「赤字」収益と費用の差額がマイナス(収益-費用=マイナス)

※株式会社においては、当期純利益は「繰越利益剰余金」という純資産項目の増加となる。

最後に、もう一度確認しておきます。

当期純利益なら資本金が増加となり、当期純損失なら資本金が減少となることを覚えておきましょう。

個別テーマ編【その他の債権・債務・純資産】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記初級】その他の債権・債務・純資産を理解しよう!『個別テーマ編』

今回ご紹介した『【簿記初級】その他の債権・債務・純資産を理解しよう!個別テーマ編』はいかがだったでしょうか?

『その他の債権・債務』

債権とは、誰かに何かを請求できる権利

債務とは、誰かに何かをしなければいけない義務

『純資産』

定義「資産と負債の差額」

資本金とは、これまでに受けた出資の合計金額

当期純利益なら資本金の増加、当期純損失なら資本金の減少

次回は、費用と収益や税金あたりを理解していきます。

ではまた、Hassyでした。