を理解しよう!#7.jpg)

こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記3級の内容で、決算整理仕訳(3/3)ついて理解していきます。今回のテーマは、

決算整理事項

商品売上原価の算定(三分法の決算整理仕訳)

消費税の処理

法人税等の処理

利益の会計処理

参考教科書をもとに簿記3級の個別のテーマを理解していきます。今回は3回に渡ってお届けする【決算整理仕訳】の第3部についてまとめていきます。

ではまず、「商品売上原価の算定」から理解していきます。

簿記3級の決算整理事項

簿記3級の決算整理事項

現金過不足の処理

当座預金のマイナス残高の負債振替

費用処理した項目の貯蔵品への振替

収益・費用の前払い・前受けと未収・未払いの計上

固定資産の減価償却

貸倒引当金の設定

商品売上原価の算定(三分法の決算整理仕訳)

消費税の処理

法人税等の処理

利益の会計処理

今回は決算整理事項の⑦~⑩について理解していきます。

でもその前になぜ売上原価の算定が必要なのか?について理解しておきます。

なぜ売上原価の算定が必要なのか?

なぜ売上原価の算定が必要なのか?

いくら儲けたかを判明するため。

ざっくり言うとこんな感じですが、もう少し詳しく理解していきます。

簿記では、いくら儲けたか?を算出することが大きな目的

じゃあ儲けってどうやってわかるの?って話ですが…

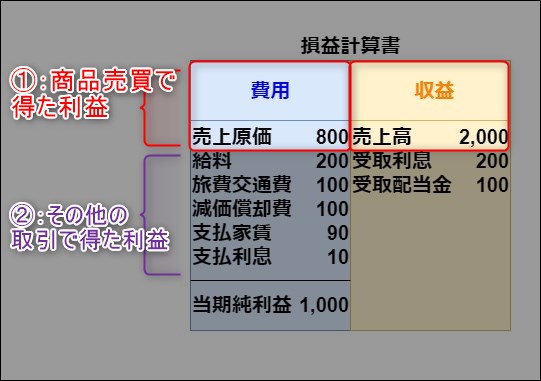

いくら儲けたか?それは、損益計算書をみるとわかります。

イメージをしやすくするための、簡単な損益計算書が下記↓です

この中の「当期純利益」と言うのが、いくら儲けたか?の答えです。

そして、この“当期純利益”の求め方は

【当期純利益=収益ー費用】(簿記3級)

つまり、上記の勘定科目の金額が全てわかっていれば良いってことです。でも、商品売買は三分法で仕訳しているので、「売上原価」の金額が期中ではよくわかりません。

損益計算書を大きくわけると「①:商品売買で得た利益」と「②:その他の取引で得た利益」の2つ取引から得た利益に分けることができます。

その中で、商品売買から得た儲けのことを「売上総利益」といって、この利益(売上総利益)を求めるときに必要なのが売上原価の算定です

そこで、もう一度損益計算書を見てみると、各勘定科目の横に金額があります。

その中の費用項目の一番上にある「売上原価」は、“三分法”なので売上原価の算定をしないとわかりません。(上記の表の売上原価の数字は適当)

逆に言うと、売上原価がわかれば、売上総利益(商品売買から得た儲け)はわかるということです。

売上総利益(商品売買から得た儲け)の公式

売上総利益(商品売買から得た儲け)=売上高(売れた金額)ー売上原価(仕入れた金額)

もう一度結論を言うと、

当期純利益を算定するためには、売上総利益がわからないとダメで、その売上総利益を出すためには売上原価の算定が必要だということ。

なんとなくイメージできましたか?

では実際に売上原価の算定方法について理解していきます。

商品売り上げ減価の算定(三分法の決算整理仕訳)

覚えよう

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 前期末商品有高(期首商品) | 繰越商品 | 前期末商品有高(期首商品) |

| 繰越商品 | 当期末商品有高(期末商品) | 仕入 | 当期末商品有高(期末商品) |

1つ目の仕訳の金額は前期末の在庫金額

2つ目の仕訳の金額は当期末の在庫金額

では、具体的な例を使ってイメージを膨らませます

前期末の商品有高が200円、当期末の商品有高が300円の場合

| (借)仕入200 | (貸)繰越商品200 |

| (借)繰越商品300 | (貸)仕入300 |

※検定試験に受かるためだけなら、仕訳を覚えるだけでいい

頭文字を取って「しーくり くりしー」と覚えよう!

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 前期末商品有高(期首商品) | 繰越商品 | 前期末商品有高(期首商品) |

| 繰越商品 | 当期末商品有高(期末商品) | 仕入 | 当期末商品有高(期末商品) |

最初の「しーくり」の金額は、前期末(=当期首)時点の在庫の数値

次の「くりしー」の金額は当期末時点の在庫の数値

この2つの仕訳をすること=「売上原価を算定すること」になる

では具体的な例で売上原価を理解していきます。

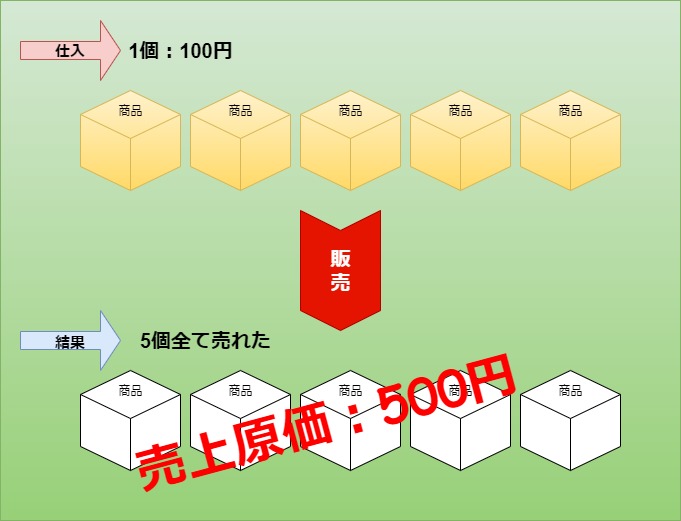

- Case11個100円の商品を5個仕入れた。5個とも120円で販売。売上原価は?100円×売れた数5個=500円(在庫無し)

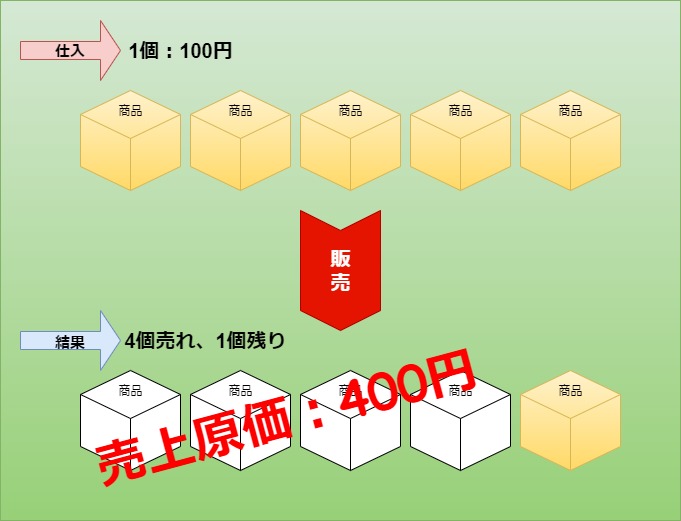

- Case21個100円の商品を5個仕入れた。120円で4個売って、1個残った。売上原価は?100円×売れた数4個=400円(在庫は100円)

(100×5)ー(100×1)=400

(仕入れた商品全部の原価)ー(売れ残った商品原価)=売上原価

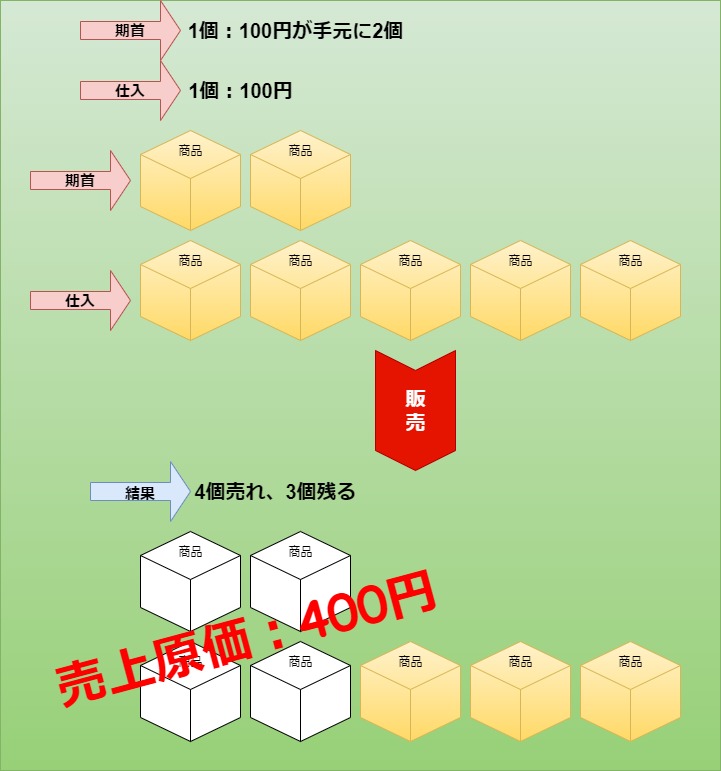

- Case3仕入値1個100円の商品が2個手元にある。さらに1個100円の商品を5個仕入れたので手元には商品は7個になった。そのうち4個を120円で売って、3個残った。売上原価は?

(100×2)+(100×5)ー(100×3)=400(在庫は300円)

(最初にあった商品の原価)+(仕入れた商品全部の原価)ー(売れ残った商品原価)=売上原価

売上原価とは

あくまでも「売れた分の商品」の原価

これで、売上原価の算定イメージは掴めたと思います。

では、整理ついでにもう一問していきます。

売上原価=

(最初にあった商品の原価)+(仕入れた商品全部の原価)ー(売れ残った商品の原価)

『仕入値1個100円の商品が2個手元にある。さらに1個100円の商品を5個仕入れたので手元には商品は7個になった。そのうち4個を120円で売って、3個残った。売上原価は?』

| (借)仕入200 | (貸)繰越商品200 |

| (借)繰越商品300 | (貸)仕入300 |

こういうものだと割り切っても良いですが、解説します。

➀:仕入値1個100円の商品が2個手元にある

②:1個100円の商品を5個仕入れた

③:4個を120円で売った

④:3個残った

この問題のポイントは上記で、これを一つ一つ仕訳しながら解説します

➀と④が決算整理仕訳で、

| (借)仕入200 | (貸)繰越商品200 |

| (借)繰越商品300 | (貸)仕入300 |

これが「しーくり くりしー」です。

②は期中ですでにやっている仕訳で、決算時はしない

| (借)仕入500 | (貸)買掛金500 |

③は期中だし、売上原価の算定には全く関係ない

これをふまえて、公式に当てはめて、売上原価の金額を出します。

(最初にあった商品の原価)+(仕入れた商品全部の原価)ー(売れ残った商品の原価)=(売上原価)

200円(期首商品)+500円(当期仕入商品)ー300円(期末商品)=400円(売上原価)

こうして売上原価の算定ができ、利益がいくらかを判明させることができる。

消費税の処理

勘定科目(期中)

仮払消費税(資産):支払った消費税

借受消費税(負債):受け取った消費税

勘定科目(期末)

未払消費税(負債):「仮払消費税」と「借受消費税」を期末でゼロクリアして、残った金額

※消費税は貸借対照表科目で、損益計算に影響はしない

では、具体的な例題を使って理解していきます。

何かモノを購入すると本体価格の他に10%の消費税がかかる

「納税者」と「負担者」が異なる税金を間接税と言う

損益計算は消費税抜きで行う

簿記3級は税抜経理方式

上記は抑えておくべきポイントなので、チェックをしたら例題へ

『スーパーは税抜200円の商品を掛けで仕入れた』

| (借)仕入200 | (貸)買掛金220 |

| (借)仮払消費税20 |

『スーパーは上記商品を掛けで税抜300円で販売した』

| (借)売掛金330 | (貸)売上300 |

| (貸)借受消費税30 |

これが期中での消費税に関しての仕訳です。

では期末になるとどうなるのか?

『今年度1年間で、支払った消費税が100万円、受け取った消費税が120万円だった』

| (借)借受消費税1,200,000 | (貸)仮払消費税1,000,000 |

| (貸)未払消費税200,000 |

『その後、消費税20万円を現金で納付した』

| (借)未払消費税200,000 | (貸)現金200,000 |

法人税等の処理

勘定科目「法人税等」(費用)

株式会社の儲け(当期純利益)にかかる税金

※「法人税等」を用いない場合は、「法人税、住民税及び事業税」

支払う法人税の算出式(簿記3級)

支払う法人税=当期純利益×法人税率

儲けが多くなれば支払う金額も多いということ

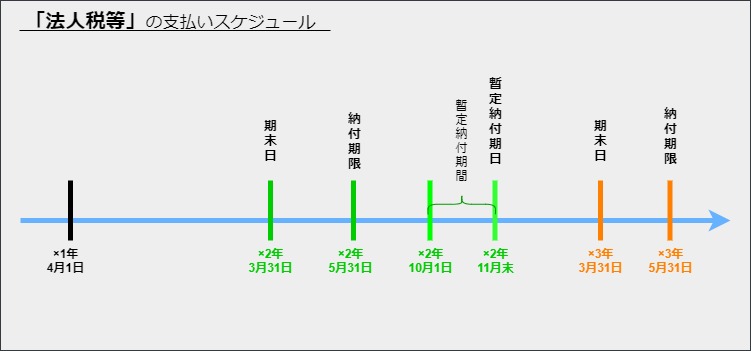

では、法人税等の仕訳はちょっと複雑で、そのためにも支払いスケジュールを理解します

上記を見て、なんとなくイメージしてください

それでは、法人税の支払いスケジュールを具体的な例題をつかって理解していきます

『設立1年目の決算(×2年3月31日)の結果、課税所得(P/L項目を全て損益振替をした後の「損益」勘定残高)は20万円と算出されたとする。税率40%の場合支払うべき法人税は8万円だった』

| (借)法人税等80,000 | (貸)未払法人税等80,000 |

『この8万円は、5月末までに税務署(原則、期末日後2ヶ月以内)に小切手で納付した』

| (借)未払法人税等80,000 | (貸)当座預金80,000 |

『暫定的な金額を算出しいったん法人税を納付しなければいけないので、×2年11月末までに4万円を小切手で納付した』

| (借)仮払法人税等40,000 | (貸)当座預金40,000 |

『そして第2事業年度の本決算(×3年3月31日)の結果、1年間の法人税の金額が算出された。課税所得(P/L項目を全て損益振替をした後の「損益」勘定残高)は30万円と算出されたとする。税率40%の場合支払うべき法人税は12万円だった』

| (借)法人税等120,000 | (貸)仮払法人税等40,000 |

| (貸)未払法人税等80,000 |

暫定的な金額で納付する時の算出方法

前事業年度で計算された法人税の半額

期首から6ヶ月間を1事業年度とみなして仮決算をして算出

ここでは、を使いました(前年度が8万なので半額の4万円が暫定金額)

では、支払いスケジュールを押さえながら、大事なこともまとめます

- STEP1設立1年目は決算整理仕訳で法人税等が確立(上記:×2年3月31日)

(借)法人税等 (貸)未払法人税等 - STEP2期末日後2ヶ月以内に納付(上記:×2年5月31日)

(借)未払法人税等 (貸)当座預金 - STEP3期首より6ヶ月経過した日から2ヶ月以内に暫定的な金額で法人税を納付する(上記:×2年10月1日~11月末)

(借)仮払法人税等 (貸)当座預金 - STEP4×2年の法人税が期末で確定するので、決算整理仕訳をする(上記:×3年3月31日)

(借)法人税等 (貸)仮払法人税等 (貸)未払法人税等 - STEP5期末日後2ヶ月以内に納付(上記:×3年5月31日)

(借)未払法人税等 (貸)当座預金 - STEP6期首より6ヶ月経過した日から2ヶ月以内に暫定的な金額で法人税を納付する(×3年10月1日~11月末)

(借)仮払法人税等 (貸)当座預金

この繰り返し

利益の会計処理

勘定科目

「損益」(借方):費用の勘定科目をゼロクリアにする

「損益」(貸方):収益の勘定科目をゼロクリアにする

「繰越利益剰余金損益」(資本金):「損益」(借方)ー「損益」(貸方)で出した儲け

※もし儲けたときは、損益(借方)になり、損したら損失(貸方)。

上記が何を表しているのか、3ステップで理解していきます

- STEP1すべての収益の勘定科目残高を「損益」勘定に振り替える

(借)収益勘定科目 (貸)損益 - STEP2すべての費用の勘定科目残高を「損益」勘定に振り替える

(借)損益 (貸)費用勘定科目 - STEP3「損益」勘定の残高が当期純利益

黒字(儲けた)

(借)損益 (貸)繰越利益剰余金 赤字(損した)

(借)繰越利益剰余金 (貸)損失

では、具体的に試算表を使って理解していきます

| 決算整理後試算表 | |||

| 資産 | 負債 | ||

| 当座預金 | 300 | 買掛金 | 200 |

| 売掛金 | 500 | 前受収益 | 100 |

| 繰越商品 | 200 | 備品減価償却累計額 | 100 |

| 備品 | 600 | 純資産 | |

| 費用 | 資本金 | 200 | |

| 仕入 | 800 | 収益 | |

| 給料 | 200 | 売上 | 2000 |

| 旅費交通費 | 100 | 受取利息 | 200 |

| 減価償却費 | 100 | 受取配当金 | 100 |

| 支払家賃 | 90 | ||

| 支払利息 | 10 | ||

| 合計 | 2900 | 合計 | 2900 |

上記を使って利益の会計処理を具体的に理解していきます

STEP1の『すべての収益の勘定科目残高を「損益」勘定に振り替える』は?

| (借)売上2,000 | (貸)損益2,300 |

| (借)受取利息200 | |

| (借)受取配当金100 |

STEP2の『すべての費用の勘定科目残高を「損益」勘定に振り替える』は?

| (借)損益1,300 | (貸)仕入800 |

| (貸)給料200 | |

| (貸)旅費交通費100 | |

| (貸)減価償却費100 | |

| (貸)支払家賃90 | |

| (貸)支払利息10 |

これにより上記の決算整理仕訳の費用と収益の勘定科目が「損益」になる

イメージは下記のようなこんな感じ↓

| 決算整理後試算表 | |||

| 資産 | 負債 | ||

| 当座預金 | 300 | 買掛金 | 200 |

| 売掛金 | 500 | 前受収益 | 100 |

| 繰越商品 | 200 | 備品減価償却累計額 | 100 |

| 備品 | 600 | 純資産 | |

| 費用 | 資本金 | 200 | |

| 損益 | 1300 | 収益 | |

| 損益 | 2300 | ||

| 合計 | 2900 | 合計 | 2900 |

これにより「利益(当期純利益)が1000円」と言うことがわかる

STEP3の『「損益」勘定の残高が当期純利益』は?

利益が1,000だとわかったので、損益勘定をさらにゼロクリアして、繰越利益剰余金にする

利益は純資産で、勘定科目は繰越利益剰余金

| (借)損益1,000 | (貸)繰越利益剰余金1,000 |

最終的に利益の会計処理後の試算表が↓

| 翌期首開始時点の試算表 | |||

| 資産 | 負債 | ||

| 当座預金 | 300 | 買掛金 | 200 |

| 売掛金 | 500 | 前受収益 | 100 |

| 繰越商品 | 200 | 備品減価償却累計額 | 100 |

| 備品 | 600 | 純資産 | |

| 資本金 | 200 | ||

| 繰越利益剰余金 | 1,000 | ||

| 合計 | 1600 | 合計 | 1600 |

費用と収益の科目が無くなり、純資産に繰越利益剰余金になり、合計の数値も変わっています。

個別テーマ編【決算整理仕訳の第3部】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記3級】決算整理仕訳(3/3)を理解しよう!『個別テーマ編』#7

今回ご紹介した『【簿記3級】決算整理仕訳(3/3)を理解しよう!個別テーマ編#7』はいかがだったでしょうか?

『商品売上原価の算定』

「しーくり くりしー」

「しーくり」(前期末商品有高)「くりしー」(期末商品有高)

『消費税の処理』

仮払消費税(資産):期中

仮受消費税(負債):期中

未払消費税(負債):期末

『利益の会計処理』

損益(借方):費用をゼロクリア

損益(貸方):収益をゼロクリア

繰越利益剰余金(純資産):利益で損益をさらにゼロクリア

次回は、剰余金の配当あたりを理解していきます。

ではまた、Hassyでした。

を理解しよう!『個別テーマ編』-640x360.jpg)

を理解しよう!#6-320x180.jpg)