を理解しよう!#6.jpg)

こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記3級の内容で、決算整理仕訳(2/3)ついて理解していきます。今回のテーマは、

決算整理事項

収益・費用の前払い・前受けと未収・未払いの計上

固定資産の減価償却

貸倒引当金の設定

参考教科書をもとに簿記3級の個別のテーマを理解していきます。今回は3回に渡ってお届けする【決算整理仕訳】の第2部についてまとめていきます。

ではまず、「収益・費用の前払い・前受けと未収・未払いの計上」から理解していきます。

簿記3級の決算整理事項④~⑥/⑩

簿記3級の決算整理事項

現金過不足の処理

当座預金のマイナス残高の負債振替

費用処理した項目の貯蔵品への振替

収益・費用の前払い・前受けと未収・未払いの計上

固定資産の減価償却

貸倒引当金の設定

商品売上原価の算定(三分法の決算整理仕訳)

消費税の処理

法人税等の処理

利益の会計処理

今回は決算整理事項の④~⑥について理解していきます。

④:収益・費用の前払い・前受けと未収・未払いの経常

前払費用(資産)

すでに代金を支払ったけど、その恩恵(用役-ようえき)をまだ受けていない

全額を費用計上しているので、決算時点での未経過分を前払い勘定に振り替える(当期に計上した費用の一部は当期に負担する費用ではない為、減少させる)

前払い分は将来その用役を受けることができる権利

借方は前払勘定、貸方は費用勘定

前受収益(負債)

すでに代金を受け取ったけど、その恩恵(用役-ようえき)をまだ与えていない

全額を収益計上しているので、決算時点での未経過分を前受勘定に振り替える(当期に計上した収益の一部は当期に負担する収益ではない為、減少させる)

前払い分は将来その用役を受けることができる権利

借方は収益勘定、貸方は前受収益勘定

未払費用(負債)

すでに用役(恩恵)を受けたけど、その代金をまだ払っていない

まだお金を払っていないので期中の仕訳はなし、決算時点での経過分を未払勘定として計上

借方は費用勘定、貸方は未払勘定

未収収益(資産)

すでに用役(恩恵)を与えたけど、まだ代金を受け取っていない

まだお金を受け取っていないので期中の仕訳はなし、決算時点での経過分を未収勘定として計上

借方は未収勘定、貸方は収益勘定

※これら4種類の仕訳は翌期に再振振替仕訳(逆仕訳)をする

では、具体的な例題で理解していきます。

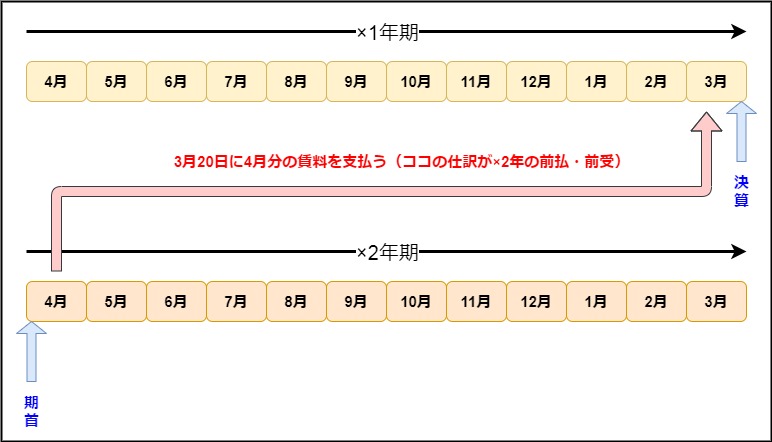

『借主Aは貸主Bから事務所用オフィスを賃貸している。家賃(1ヶ月10万円)は毎月、前月末までに支払うことになっているため、借主Aは毎月20日に現金で支払っている』

まずは、頭を整理しやすくする為に、期中での仕訳を考えます。

借主A

家賃10万円を前月の20日に前払い

貸主B

家賃10万円を前月の20日に前受け

期中

借主A

| (借)支払家賃100,000 | (貸)現金100,000 |

貸主B

| (借)現金100,000 | (貸)受取家賃100,000 |

上記の仕訳を毎月(4月~3月)行う

すると、3月の仕訳に関しては、翌年の賃料を計上している事となる。

カレンダー的にイメージするとこんな感じ。

そこで、決算整理仕訳の為にポイントをまとめると

借主A

3月20日に4月分の家賃を前払いしている

代金は支払い済みなのに4月分の用役を受けていない(前払勘定)

借方は前払勘定、貸方は費用勘定(費用勘定の減少)

貸主B

3月20日に4月分の家賃を前受けしている

代金は受け取っているのに、4月分の用役を与えていない(前受勘定)

借方は収益勘定、貸方前受け勘定(収益勘定の減少)

こんな感じで、期末の仕訳は、

決算整理仕訳

借主A

| (借)前払家賃100,000 | (貸)支払家賃100,000 |

貸主B

| (借)受取家賃100,000 | (貸)前受家賃100,000 |

家賃が後払いの場合、3月分賃料について

貸主A

借方は「支払家賃」、貸方「未払家賃」

| (借)支払家賃100,000 | (貸)未払家賃100,000 |

貸主B

借方は「未収家賃」、貸方は「受取家賃」

| (借)未収家賃100,000 | (貸)受取家賃100,000 |

さらに、社会保険料の会計処理の例題を使って、理解を深めます。

『給料計算期間が2月21日~3月20日で3月28日支払いの給料総額が400万円、その給料に関する所得税の源泉徴収が30万円、社会保険料控除額が40万円』であれば、従業員には3月28日に330万円が支払われます。

会社側は「預かった70万円」と「社会保険料会社負担分45万円」の合計(115万円)を翌4月に税務署などに納めます。当座預金から支払ったとする。』

まずは、期中の給料支払いを仕訳します

3月28日給料支給

| (借)給料4,000,000 | (貸)当座預金3,300,000 |

| (貸)所得税預り金300,000 | |

| (貸)社会保険料預り金400,000 |

期中なら、この翌月に納付をすればいいけど、4月になると次の期中なってしまうので、3月中で処理をします。

つまり、

期中は、【支払い→納付】の繰り返しですが、期末(3月31日)だけは違う仕訳になるってことですね。

決算時の社会保険料

預り金(所得税・社会保険料)は負債なので、納付まで放置

法定福利費(費用)は未払い状態なので、費用計上&未払計上

翌期首に再振替仕訳を忘れずに

決算(費用の未払計上)

| (借)法定福利費450,000 | (貸)未払法定福利費450,000 |

期首(再振替仕訳)

| (借)未払法定福利費450,000 | (貸)法定福利費450,000 |

4月になったので、いつもどおり納付の仕訳をする

4月納付時

| (借)所得税預り金300,000 | (貸)当座預金1,150,000 |

| (借)社会保険料預り金400,000 | |

| (借)法定福利費450,000 |

この例題だと、3月21日~3月31日までの給料(11日分)が未払いなので、「給料」を未払計上する必要もあります

決算で未払い給料が120万円の場合

決算(費用の未払計上)

| (借)給料1,200,000 | (貸)未払給料1,200,000 |

翌期首(再振替仕訳)

| (借)未払給料1,200,000 | (貸)給料1,200,000 |

⑤:固定資産の減価償却

帳簿上の価値(簿価)を減少させる。それを決算で行う

勘定科目:「減価償却累計額」(マイナスの資産)

定額法…毎年同額を減価償却

間接法…減価償却累計額での記帳方法

先頭に固定資産名を入れる

例えば、「備品価償却累計額」「建物減価償却累計額」など

※簿記3級では、定額法と間接法が出題範囲

期の途中で購入した場合は?

月割りで減価償却を計算する

例えば、年間償却額が240万の固定資産を1月1日に購入した場合は、1月1日~3月31日までの3か月分の60万円を減価償却(1か月/20万)

翌年は1年分の240万円が減価償却

これらをふまえて具体的な例題を行います

前々期首×1年4月1日に購入したパソコン(取得価格70万円、耐用年数5年、5年経過後の残存価格10万円、定額法、間接法)を本日×3年4月1日に50万円で売却した(売却代金は×3年5月末日に受け取ることとした)

年間償却額は、(70万ー10万)÷5年=12万円/年

売却時点の「備品減価償却累計額」は24万円(2年間使用)

50万円で売却

分記法

固定資産売却益

| (借)備品減価償却累計額240,000 | (貸)備品700,000 |

| (借)未収入金500,000 | (貸)固定資産売却益40,000 |

売却は、会社から資産(取得価額分)も簿価(減価償却累計額)も逆仕訳でなくします

では、「固定資産売却損」を理解する為に、同じ例題で売却額が40万円だとします。

前々期首×1年4月1日に購入したパソコン(取得価格70万円、耐用年数5年、5年経過後の残存価格10万円、定額法、間接法)を本日×3年4月1日に40万円で売却した(売却代金は×3年5月末日に受け取ることとした)

固定資産売却損

| (借)備品減価償却累計額240,000 | (貸)備品700,000 |

| (借)未収入金400,000 | |

| (借)固定資産売却損60,000 |

さらに、もう一つ「期中の途中に売却した」場合の仕訳

『前々期首×1年4月1日に購入したパソコン(取得価格70万円、耐用年数5年、5年経過後の残存価格10万円、定額法、間接法)を本日×3年4月30日に50万円で売却した(売却代金は×3年5月末日に受け取ることとした)』

年間償却額は、(70万ー10万)÷5年=12万円/年

売却時点の「備品減価償却累計額」は24万円(2年間使用)

50万円で売却

分記法

月割りの勘定科目「減価償却費」の仕訳をする

期中の途中での売却(固定資産売却益)

| (借)備品減価償却累計額240,000 | (貸)備品700,000 |

| (借)減価償却費10,000 | (貸)固定資産売却益50,000 |

| (借)未収入金500,000 |

※月割りの減価償却費(4月1日~4月30日):1ヶ月分の減価償却費(12万÷12ヶ月=1万円)

土地は減価償却をしない!

理由は、ずっと使い続けることが前提だから

⑥:貸倒引当金の設定

貸倒とは、貸したカネ・ツケ代金を回収できないこと

勘定科目

貸倒引当金(マイナスの資産)…貸倒になるものとして考えている金額

貸倒引当金繰入(費用)…回収できないと見積もった金額を費用とする。まだ貸倒が発生していなくて

※期末の仕訳を貸倒引当金の設定という

貸倒引当金の設定方法の「差額補充法」を理解します

差額補充法…設定しようとしている引当金の金額と、すでに計上している引当金との差額を計上する方法

『期末日時点での売掛金残高が10,000円あり、このうち3%が貸倒になると見積もられた。なお期末日時点で「貸倒引当金」残高は200円』

10,000円×3%=300円(設定したい貸倒引当金の金額)

設定しようとしている貸倒引当金300円ー残高200円=100円

ポイントをふまえて仕訳します

貸倒引当金繰入

| (借)貸倒引当金繰入100 | (貸)貸倒引当金100 |

※設定したい金額より残高が少ない場合は「貸倒引当金繰入」(費用)

では、設定したい金額より残高が多い場合はどうなるか理解します。

同じ例題で貸倒引当金残高が400円だとします。

『期末日時点での売掛金残高が10,000円あり、このうち3%が貸倒になると見積もられた。なお期末日時点で「貸倒引当金」残高は400円』

貸倒引当金戻入(収益)

| (貸)貸倒引当金100 | (貸)貸倒引当金戻入100 |

※設定したい金額より残高が多い場合は「貸倒引当金戻入」(収益)となる。

⑥:貸倒引当金(期中)

貸倒引当金は期末決算よりも期中が重要

貸倒引当金(期中)の論点

期中での仕訳は貸倒(貸倒は期中に起こる)

「当期のツケの売掛金」と「前期以前のツケ売掛金」は区別する

前期以前は、前期以前で決算整理仕訳している

当期の売掛金は期末日じゃないので、貸倒引当金の対象外

まずは、流れを含めたオーソドックスな例題でイメージできるようにします

- STEP1『9月1日、A店に売値100円の商品を掛けで販売』

(借)売掛金100 (貸)売上100 - STEP2『2月28日、上記売掛金のA店が倒産し、売掛金を回収できないことがわかった』

(借)貸倒損失100 (貸)売掛金100 ※貸倒損失(費用)

当期の売掛金の貸倒はとても簡単です。では、前期以前の売掛金の貸倒はどうなるかを理解します。

- STEP1『9月1日、A店に売値100円の商品を掛けで販売』

(借)売掛金100 (貸)売上100 - STEP2前期末時点で(3月31日時点)で決算整理仕訳

(借)貸倒引当金繰入 貸倒引当金 の仕訳が行われている

- STEP3『翌年度の4月30日、上記売掛金のA店が倒産し、売掛金を回収できないことがわかった』

(借)貸倒引当金100 (貸)売掛金100

当期中と前期以前の違いは、期末に決算整理仕訳で貸倒を費用処理しているので、「貸倒損失」では無く、「貸倒引当金」が借方となる

さらに理解を深めるためにもう一問

『得意先B社が倒産し、B社に対する売掛金残高10万円(全額前期中の販売によるもの)が貸し倒れた。B社倒産時点で当社の「貸倒引当金」残高は8万円』

| (借)貸倒引当金80,000 | (貸)売掛金100,000 |

| (借)貸倒損失20,000 |

では、

貸倒処理した後に回収できた場合はというと

『3月2日に、2月に掛け販売したA店が倒産し、売掛金100円が回収できないことがわかった』

| (借)貸倒損失100 | (貸)売掛金100 |

この貸倒の回収について、「当期中に回収」と「前期以前の回収」はどうなるのか?上記の例題を使って、理解します。

『3月21日になって、3月2日に貸倒処理したA店に対する売掛金のうち20円を現金で回収できた』

| (借)現金20 | (貸)貸倒損失20 |

『4月21日になって、3月2日に貸倒処理したA店に対する売掛金のうち20円を現金で回収できた』

| (借)現金20 | (貸)償却債権取立益20 |

※償却債権取立益(収益)

個別テーマ編【決算整理仕訳の第2部】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記3級】決算整理仕訳(2/3)を理解しよう!『個別テーマ編』#6

今回ご紹介した『【簿記3級】決算整理仕訳(2/3)を理解しよう!個別テーマ編#6』はいかがだったでしょうか?

『収益・費用の前払い・前受けと未収・未払いの計上』

前払費用(資産)

前受収益(負債)

未払費用(負債)

未収収益(資産)

『固定資産の減価償却』

減価償却累計額(マイナスの資産)

固定資産売却益・損

減価償却費

『貸倒引当金の設定』

貸倒引当金(マイナスの資産)

貸倒引当金繰入(費用)・戻入(収益)

貸倒損失(費用)

次回は、決算整理仕訳の第3部を理解していきます。

ではまた、Hassyでした。

を理解しよう!『個別テーマ編』#5-320x180.jpg)

を理解しよう!#7-320x180.jpg)