こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記初級の内容で、それぞれ個別のテーマについて理解していきます。今回のテーマは、

クレジット売掛金

固定資産

参考教科書をもとに簿記初級の個別のテーマを理解していきます。今回は【クレジット売掛金・固定資産】ついてまとめていきます。

ではまず、「クレジット売掛金」から理解していきます。

クレジット売掛金

クレジット売掛金

売掛金が、クレジットカードの場合は「クレジット売掛金」になる。もちろん「資産」である

✔クレジットカードで支払うとは

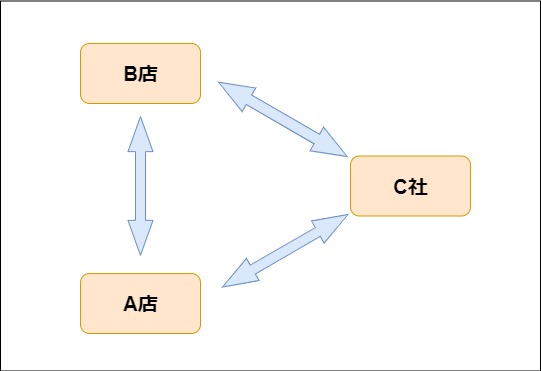

購入者側は信販会社(クレジットカード会社)を介すること。つまり、3者間取引になる。

【クレジットカードを用いた場合の仕組み】

例:『A店がクレジットカード払いでB店から10万円の商品を購入したら、C社(クレジットカード会社)からB店へその代金(たとえば2%のC社手数料分を引いて98,000円)が支払われ、A店はその後10ヶ月間C社に毎月10,000円払う』

上記はクレジットカード払いの分割払いの例えで、一括で支払うこともある。

A店はカードで買った商品の代金をC信販会社(クレジットカード会社)に返済するわけです。

つまり、

【C社は『A店の代わりに商品代金をB店に立替払いをしたことと同じ』】

A店とC社は実質的にお金の貸し借りと同じです。

では、クレジットカード払いでの販売者側の仕訳を例題にて見ていきます。

【販売者側の仕訳】

例題:『B店がA店へ、100,000円の商品をクレジットカード払いで販売した。信販会社C社の取扱手数料は販売代金の2%である。なお信販会社C社への手数料は販売時に計上する。』

| (借)クレジット売掛金98,000 | (貸)売上100,000 |

| (借)支払手数料2,000 |

『その後、信販会社C社からB店へその代金が当座預金へ支払われた。』

| (借)当座預金98,000 | (貸)クレジット売掛金98,000 |

次は、固定資産について理解していきます。

固定資産

固定資産とは

『資産』

土地

建物

備品(パソコン、机など)

自動車

機械設備

など

固定資産の仕訳例

『事務所用に10万円のPCを月末払いで購入』

| (借)備品100,000 | (貸)未払金100,000 |

『現金150万円で社用車を購入した』

| (借)車両運搬具1,500,000 | (貸)現金1,500,000 |

『1,000万円の建物を購入し、代金は小切手を振り出して支払った』

| (借)建物10,000,000 | (貸)当座預金10,000,000 |

『8月1日、5月1日に購入した500万円の土地を600万円で売却し、代金として先方振出の小切手を受け取った』

| (借)現金6,000,000 | (貸)土地5,000,000 |

| (貸)固定資産売却益1,000,000 |

※商品じゃないので、「分記法」

※固定資産の売買での損益は「固定資産売却損」「固定資産売却益」という勘定科目を用いる

では、固定資産の会計処理で大切な「減価償却」について理解していきます

固定資産の減価償却

固定資産の減価償却とは

帳簿上の価値を簿価

年に1度の決算整理仕訳で、帳簿上の価値を減少

実務では、予め見積もって12分の1を毎月計上していく方法も

記帳方法は直接法・間接法(メジャーな方法)

※保有している固定資産すべてについて原則、各々行います。

※土地に関しては減価償却をしません(ずっと使い続ける前提)

例題を使って仕訳を理解していきます。

例題:『10万円のパソコンは5年で使い果たす(耐用年数が5年)』

【直接法】

| (借)減価償却費20,000 | (貸)備品20,000 |

(考え方:1年あたり2万円の価値を得買うことになり、簿価がその分減る)

これが1年目の仕訳

備品(今回はPC)の簿価は100,000-20,000=80,000となります。2年目以降も同様の仕訳です。

続いては、間接法です。

【間接法】(貸方の勘定科目に「減価償却累計額」を使う記帳方法)

| (借)減価償却費20,000 | (貸)減価償却累計額20,000 |

(減価償却累計額は『資産の減少』なので貸方)

月次決算では、毎月見積値で仕訳しておきしておき、年度末の決算では1年間の正確な減価償却費を計算し、それまで計上してきた減価償却費合計との差額を計上します

※※簿記初級で高い出題傾向※※

例題:『5月1日になったので、4月月次決算を行う。当期1年間の減価償却は120万円になると見積もられた』

4月の月次の減価償却は

| (借)減価償却費100,000 | (貸)減価償却累計額100,000 |

個別テーマ編【クレジット売掛金・固定資産】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記初級】クレジット売掛金・固定資産を理解しよう!『個別テーマ編』

今回ご紹介した『【簿記初級】クレジット売掛金・固定資産を理解しよう!個別テーマ編』はいかがだったでしょうか?

『クレジット売掛金』

クレジットカードの場合の売掛金

信販会社を通した3者間取引になる

『固定資産』

資産と費用がある

分記法で仕訳

固定資産売買の損益の勘定科目は「固定資産売却損」「固定資産売却益」

『固定資産の減価償却』

年に1度の決算整理仕訳で、帳簿上の価値を減少させる

実務では、予め見積もって12分の1を毎月計上していく方法もある

記帳方法は直接法・間接法がある

次回は、その他の債権・債務あたりを理解していきます。

ではまた、Hassyでした。

を理解しよう!『個別テーマ編』-640x360.jpg)