こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記初級の内容で、それぞれ個別のテーマについて理解していきます。今回のテーマは、

現金

預金

参考教科書をもとに簿記初級の個別のテーマを理解していきます。今回は【現金・預金】ついてまとめていきます。

ではまず、「現金」から理解していきます。

現金

現金とは

手元にある現金(硬貨・紙幣)を「現金」という勘定科目を用いて仕訳する

「現金」は“資産”なので、受け取ったら(手元現金が増加するので)借方、支払ったら(手元現金が減少するので)貸方

例1:『電気代1万円を現金で支払ったら』

| (借)水道光熱費10,000 | (貸)現金10,000 |

例2『売掛金1万円を現金で回収したら』

| (借)現金10,000 | (貸)売掛金10,000 |

つまり、

【現金】は「出金」したら“貸方”、「入金」したら“借方”

簿記でいう「現金」とは硬貨・紙幣だけを指すわけではありません。その上で、「現金」での重要な論点が3つあります。

現金で3つの中心論点

通貨代用証券

現金過不足

小口現金

簿記初級では、②と③は出題範囲外なので、ここでは説明無し。

ここでは、①の通貨代用証券について理解します。

通貨代用証券

すぐにお金に換金できるものも、簿記では「現金」扱いする

他には、「配当金領収証」や「郵便為替証書」もすぐに換金できるので“現金”と同じ扱い

・『配当金領収証』…株式を保有していると送付され、指定金融機関に持参すると換金できる。

・『郵便為替証書』…郵便局に持参すると換金できる。

※これらは、【通貨代用証券】と呼び、受け取ったら勘定科目は「借方(現金)」

例:『売掛金100円の回収として、郵便為替証書を受け取ったら』

| (借)現金100 | (貸)売掛金100 |

次は、預金についてです。

預金

預金といえば

普通預金

定期預金

当座預金

普通預金と定期預金を“預金”といえば指すことが多いと思いますが、預金についての論点は小切手取引なので、当座預金についてしっかり理解していきます。

まずは、預金の仕訳例をざぁーっと仕訳していきます。

預金全般に関する仕訳

例1:『銀行へ行って現金3,000円を普通預金に預け入れた。』

| 借)普通預金3,000 | (貸)現金3,000 |

例2:『銀行へ行って現金5,000円を当座預金に預け入れた。』

| 借)当座預金5,000 | (貸)現金5,000 |

例3:『普通預金2,000円を定期預金に振り替えた。』

| 借)定期預金2,000 | (貸)普通預金2,000 |

例4『普通預金に利息1,000がついた。』

| 借)普通預金1,000 | (貸)受取利息1,000 |

例5:『手元にある3,000円の郵便為替証書。を普通預金に預け入れた。』

| 借)普通預金3,000 | (貸)現金3,000 |

ここで、注意する点は、郵便為替証書(通貨代用証券)の勘定科目を「現金」にすること。

当座預金とは?

小切手や手形を使えるようになる

銀行側の審査を受ける

利息はつかず、通帳もない

・様々な支払いに使える

・手元に現金をあまり持つ必要が無くなる(キャッシュレス化)

・当座預金には利息がつかない

つまり、当座預金口座を開くということは、小切手や手形を使いたいから開くという事ですね。

では、そんな預金の中心論点である小切手取引を次は理解していきます。

小切手取引の流れ

小切手の流れは大きく分けて2つあります。

小切手の流れ

自己振出の小切手の流れ

自己振出の小切手が巡り巡って戻ってくる流れ

イメージ図を以下↓に載せます。

【例1】自己振出の小切手の流れ

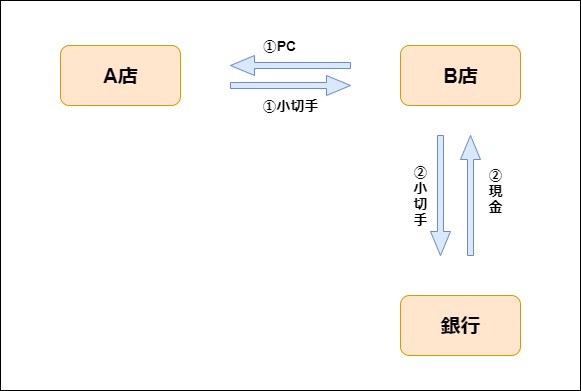

小切手を現金と同じように利用しているので、イメージしやすく仕訳も簡単ですね。

【例2】自己振出の小切手が巡り巡って戻ってくる流れ

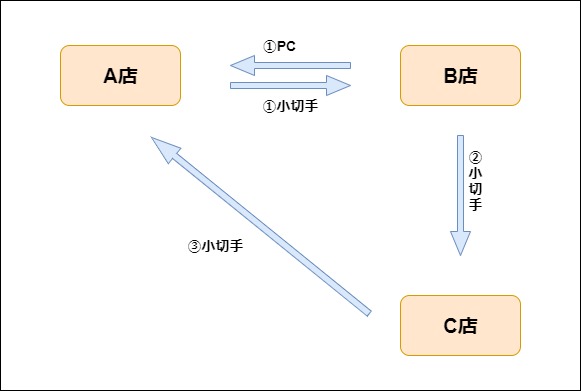

実際には、あまり無いような事例の様ですが、試験では必要な知識なので、覚えるしかありません。

小切手取引の流れはなんとなくイメージできたと思いますが、

小切手取引において、注意しなければいけないことが2つあります。

小切手の論点

仕訳の“タイミング”と“勘定科目”に注意!

自己振出の小切手が戻ってくる

これは、2つの例をやりながら、理解していきます。

まずは、『仕訳のタイミングと勘定科目』からです。

仕訳のタイミングと勘定科目

【例1】自己振出の小切手の流れ

①『A店はB店(PCショップ)から、A店の事務所用のPCを20万円で購入し、小切手に金額を記入してB店に渡します(小切手を振り出すと表現する)』

②『B店はその小切手を銀行窓口へ持っていくと、窓口で現金を受け取ることができます。この現金は、A店の当座預金口座残高から引かれたものです』

上記の①と②の例題で、『仕訳のタイミングと勘定科目』を理解します。

小切手を振り出した時の仕訳のタイミングと勘定科目

・振り出した側→仕訳のタイミングは振り出した時点、勘定科目は「当座預金」

・受け取った側→仕訳のタイミングは相手から小切手を受け取った時点で、勘定科目は「現金」

このことを踏まえて上記①と②の例題を仕訳していきます。

①『A店はB店(PCショップ)から、A店の事務所用のPCを20万円で購入し、小切手に金額を記入してB店に渡します(小切手を振り出すと表現する)』

A店の仕訳

| (借)備品200,000 | (貸)当座預金200,000 |

B店の仕訳

| (借)現金200,000 | (貸)売上200,000 |

②『B店はその小切手を銀行窓口へ持っていくと、窓口で現金を受け取ることができます。この現金は、A店の当座預金口座残高から引かれたものです』

A店

仕訳無し(すでに帳簿上は当座預金が減少されているから)

B店

仕訳無し(すでに帳簿上は現金が増加しているから)

自己振出の小切手が戻ってくる

【例2】自己振出の小切手が巡り巡って戻ってくる流れ

自分の振り出した小切手が巡り巡って自分に戻ってくる場合です。

「A→B→C→A」こんなイメージです。

①『A店はB店(PCショップ)から、A店の事務所用のPCを20万円で購入し、小切手に金額を記入してB店に渡します(小切手を振り出すと表現する)』

②『B店はその小切手を銀行窓口へ持っていかず、C店への商品仕入れ代金20万円の支払いのためにC店に渡した。』

③『C店は、A店からの借入金の返済のため、B店から受け取った小切手をA店に渡した。』

上記の①と②と③の例題で、『自己振出の小切手が戻ってくる』を理解します。

覚えよう!

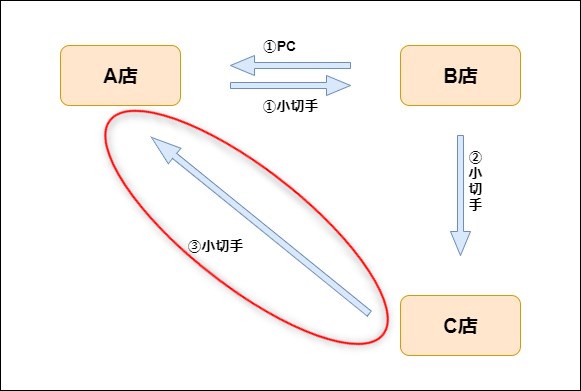

『他人振り出しの小切手を受け取ったら現金』

『自己振出の小切手を受け取ったら当座預金』

※その小切手は誰が振り出したものなのかを注意する

この【 覚えよう!】を踏まえて上記①と②と③の例題を仕訳していきます。

①『A店はB店(PCショップ)から、A店の事務所用のPCを20万円で購入し、小切手に金額を記入してB店に渡します(小切手を振り出すと表現する)』

A店の仕訳

| (借)備品200,000 | (貸)当座預金200,000 |

B店の仕訳

| (借)現金200,000 | (貸)売上200,000 |

②『B店はその小切手を銀行窓口へ持っていかず、C店への商品仕入れ代金20万円の支払いのためにC店に渡した。』

A店の仕訳

仕訳無し(無関係)

B店の仕訳

| (借)買掛金200,000 | (貸)現金200,000 |

③『C店は、A店からの借入金の返済のため、B店から受け取った小切手をA店に渡した。』

A店の仕訳

| (借)当座預金200,000 | (貸)貸付金200,000 |

③の例題は下の↓イメージ図で赤く囲った取引です。

【例2】自己振出の小切手が巡り巡って戻ってくる流れ

イメージ図を見ると①(A)→②(B)→③(C)と小切手が移動して、Aに戻ってきてるのがわかりますね。

なぜ、勘定科目が「現金」じゃなく「当座預金」なの?

簡単に言うと、減少するとみなしたことが減少しなかったということ。

A店は小切手を振り出したとき(①)に、貸方に『当座預金』を記帳。小切手を振り出したので、当座預金が減少したものとみなしました。ところが(③)で振り出した小切手を受け取ったわけですから、借方に『当座預金』となります。

もう一度復習しておきます。

覚えよう!

『他人振り出しの小切手を受け取ったら現金』

『自己振出の小切手を受け取ったら当座預金』

※その小切手は誰が振り出したものなのかを注意する

それでは、最後は今回のまとめで終わりたいと思います。

まとめ:【簿記初級】現金・預金を理解しよう!『個別テーマ編』

今回ご紹介した『【簿記初級】現金・預金を理解しよう!個別テーマ編』はいかがだったでしょうか?

現金

硬貨・紙幣だけじゃなく、すぐにお金に換金できるのも言う

簿記でいう現金とは、硬貨・紙幣・通貨代用証券など

論点は『通貨代用証券・現金過不足・小口現金』(初級は通貨代用証券のみ)

配当金領収証・郵便為替証書など(通貨代用証券)は、勘定科目は「現金」

預金

預金には「普通預金・定期預金・当座預金」がある

論点は「仕訳のタイミングと勘定科目・自己振出の小切手が戻ってきた場合」

他人振り出しの小切手を受け取ったら「現金」

自己振り出しの小切手を受け取ったら「当座預金」

ではまた、Hassyでした。

次回は、商品売買や手形・電子記録債権あたりを理解していきます。

を理解しよう!#6-640x360.jpg)