こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記初級の内容で、それぞれ個別のテーマについて理解していきます。今回のテーマは、

商品売買

手形

電子記録債権

参考教科書をもとに簿記初級の個別のテーマを理解していきます。今回は【商品売買・手形・電子記録債権】ついてまとめていきます。

ではまず、「商品売買」から理解していきます。

商品売買

商品売買の復習

商品は5つの概念の「資産」

取引対象が、商品なのかどうかを必ずチェックする

商品の場合→買掛金・売掛金/商品以外→未払金・未収入金など

分記法…「商品」「商品売買益」に分けて記帳

三分法…「仕入」「売上」「繰越商品」を用いて記帳

商品売買に関しては、取引が「商品」なのか?「商品以外」なのか?をしっかりチェックですね!

では、商品売買の基本を思い出したところで、4つの論点について理解していきます。

商品売買4つの論点

その:付随費用

その:返品など

その:原価・有高の算定

その:前払金・前受金

以下で詳しく解説します。

付随費用

仕入にかかった諸費用(付随費用)は会計上、経費などの費用とはせず「仕入」に算入する

《考え方》:商品を取得する為にかかった諸費用はそのモノの取得原価に入れる。

例:『商品200円を掛けで仕入れた。その際、取引手数料として現金10円を払った。』

| (借)仕入210 | (貸)買掛金200 |

| (貸)現金10 |

※固定資産や有価証券でも同じ考え方です。

返品など

【買った商品を返品した・売った商品を返品された】場合の仕訳は

→買った時の仕訳・売った時の仕訳の【逆仕訳】をするだけ。

例:『4月2日、商品(単価100円)を5個掛けで仕入れた。』

| (借)仕入500 | (貸)買掛金500 |

『4月3日、昨日仕入れた商品のうち1個が品違いであったため返品した。』

| (借)買掛金100 | (貸)仕入100 |

※値引きの場合もまったく同様で、逆仕訳をする。

原価・有高の算定

✔商品有高や原価の算定方法

・先入先出法…先に仕入れたものから先に払い出す考え方

・移動平均法…仕入れた都度、平均値を算出する考え方

例えば:

『5月1日、単価100の商品を10個仕入れた。』

『5月10日、単価120の商品を10個仕入れた。』

『5月20日、商品1個を150円で販売した。』

では、5月20日に販売した商品の仕入れ値はいくらか?

A.先入先出法の場合は【100円】

A.移動平均法の場合は【110円】

※移動平均法のやり方「(単価100×10個+単価120×10個)÷(10個+10個)」

前払金・前受金

商品売買の際、前もって代金の全額もしくは一部を払っておく、内金や手付金など

【購入者側の仕訳】

例:『10万円の商品販売に際して、手付金として前もって1万円が当座預金に入金された。』

| (借)当座預金10,000 | (貸)前受金10,000 |

『その後、商品を引き渡した。残りの代金は月末払いとした。』

| (借)前受金10,000 | (貸)売上100,000 |

| (借)売掛金90000 |

この「前受金」は負債です。商品を引き渡す義務、あるいはいただいたお金を返済する義務を表す。

※まだ商品を販売していないので、「売上」を計上してはいけない

【販売者側の仕訳】

例:『10万円の商品購入に際して、手付金として前もって1万円が当座預金から支払った。』

| (借)前払金10,000 | (貸)当座預金10,000 |

『その後、商品の引渡を受けた。残りの代金は月末払いとした。』

| (借)仕入100,000 | (貸)前払金10,000 |

| (貸)買掛金90,000 |

この「前払金」は資産です。商品を引渡しを受ける権利、あるいはお金を返済してもらう権利を表す。

※まだ商品を購入していないので、「仕入」を計上してはいけない

次は、手形について理解します。

手形

手形とは

約束手形→2者間で用いられる(3級の出題範囲)

為替手形→3者間で用いられる

手形は小切手と非常に似ていて、「支払い」や「借用書代わり」として用いられます。

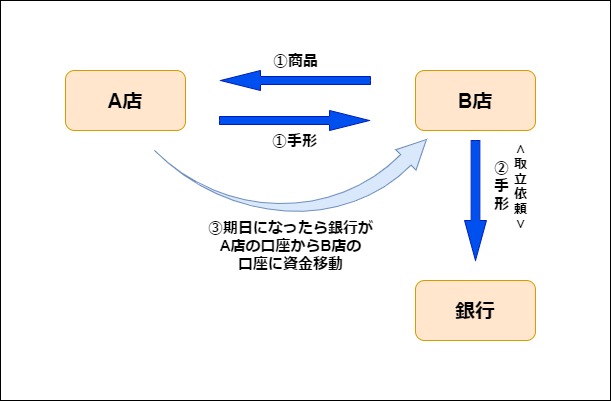

【商品の売買に手形を用いる例】

①『A店が商品をB店から仕入れたとき、手形(約束手形)を作成して、B店に渡します。』

②『B店はこの手形を銀行に預けます。』

③『この手形が“サイト90日”の手形であれば、作成日から90日後(この期日は手形紙面上に記入されている)に入金されます。つまり、A店の預金口座から手形代金が引き落とされ(決済され)、B店の預金口座に振り替えられます。』

では、例題にて、手形取引の仕訳をします

①『A店は、B店から商品5,000円を仕入れました。代金は手形(期日は90日)を作成して、B店に渡しました。』

A店側の仕訳

| (借)仕入5,000 | (貸)支払手形5,000 |

勘定科目は『支払手形』で「負債」。これは、手形額面代金を支払わなければいけないという債務

B店側の仕訳

| (借)受取手形5,000 | (貸)売上5,000 |

勘定科目は『受取手形』で「資産」。これは、手形額面代金を受け取ることが出来るという債権

②『B店は手形を銀行に預けました。』

仕訳は起こらない

③『手形の決済期日になり無事決済となり、B店の当座預金口座に手形代金が入金された。』

A店側の仕訳

| (借)支払手形5,000 | (貸)当座預金5,000 |

決済されたので「負債」と当座預金がともに減少。

B店側の仕訳

| (借)当座預金5,000 | (貸)受取手形5,000 |

決済されたので債権が減少。

では次は、手形の論点である、手形の裏書についてです。

手形の裏書

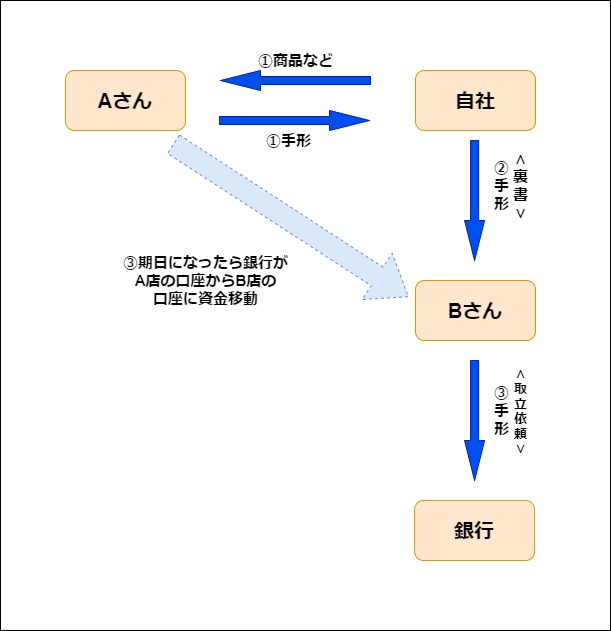

手形の裏書とは

他人から受け取って手元にある手形を、さらに他人(第三者)へ譲り渡すこと。簡単に言うと、手形を他人へ譲渡すること

【手形の裏書(イメージ図)】

では、例題を元に仕訳をします

例題:『Aさんから受け取った約束手形(額面10万円)をBさんへの買掛金(10万円)の決済手段として譲る』

| (借)買掛金100,000 | (貸)受取手形100,000 |

手形代金を受け取る権利が消滅し買掛債務を払う債務も消滅(手形代金を受け取るのはBさんで、銀行へ取立依頼をします)

※逆に、他人から裏書された手形を受け取った場合は、『受取手形』を借方に仕訳

手形の裏書の勘定科目は渡すにしても、貰うにしても「受取手形」なんですね。あとは借方なのか貸方なのかって感じか。

では、新しい債権である、電子記録債権について理解していきます。

電子記録債権

電子記録債権とは

売掛金・買掛金、未収入金・未払金などの債務・債権を電子記録債権・電子記録債務に変えること

例題をもとに仕訳を理解していきます。

例題:『4月20日に100万円の商品を掛けで売って(掛け代金の期日は翌月末)、5月1日に先方が買掛金を電子記録債務に変更し、5月31日に100万円が支払われる。』

【販売者側の仕訳】

『4月20日、100万円の商品を掛けで販売した』

| (借)売掛金1,000,000 | (貸)売上1,000,000 |

『5月1日、購入者が電子債権記録機関に対して、買掛金を電子記録債務に変更する請求を行い、その旨が通知された。』

| (借)電子記録債権1,000,000 | (貸)売掛金1,000,000 |

『5月31日、決済され、当座預金に入金された。』

| (借)当座預金1,000,000 | (貸)電子記録債権1,000,000 |

【購入者側の仕訳】

『4月20日に100万円の商品を掛けで購入した』

| (借)仕入1,000,000 | (貸)買掛金1,000,000 |

『5月1日、電子債権記録機関に対して、買掛金を電子記録債務に変更する請求を行った。販売者側にも通知した。』

| (借)買掛金1,000,000 | (貸)電子記録債務1,000,000 |

『5月31日、当座預金から決済された。』

| (借)電子記録債務100,000 | (貸)当座預金1,000,000 |

✔電子記録債権を利用するには、電子債権記録機関にその都度登録(記録の請求)をする必要がある

✔記録の請求は通常債務者(支払い側)が行う

※電子記録債権は手形や売掛金を電子化したものではなく、新種の金銭債権

個別テーマ編【商品売買・手形・電子記録債権】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記初級】商品売買・手形・電子記録債権を理解しよう!『個別テーマ編』

今回ご紹介した『【簿記初級】商品売買・手形・電子記録債権を理解しよう!個別テーマ編』はいかがだったでしょうか?

商品売買

商品は「資産」

商品の場合→買掛金・売掛金

商品以外→未払金・未収入金など

記帳方法は「分記法」と「三分法」がある

付随費用…仕入にかかった諸費用は「仕入」に算入

返品など…買った時・売った時の仕訳の「逆仕訳」

原価・有高の算定…先入先出法・移動平均法が初級では大切

前払金・前受金…内金や手付金など。前受金は「負債」・前払金は「資産」

手形

約束手形・為替手形(3級範囲外)がある

勘定科目は「支払手形(負債)」と「受取手形(資産)」

手形の裏書

他人に手形を譲渡すること

譲渡したら「受取手形」を貸方、譲渡されたら「受取手形」を借方

電子記録債権

債務・債権を電子記録債権・電子記録債務に変えること

利用は、電子債権記録機関に都度登録

次回は、クレジット売掛金や固定資産やその他の債権・債務あたりを理解していきます。

ではまた、Hassyでした。