こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記初級の内容で、全体をざっくりとイメージできるようになります。今回はその後編となります。

商品売買の仕訳

決算ってなに?

貸借対照表と損益計算書を理解する

参考教科書をもとに簿記の全体像をまずは掴んで理解していきます。そこで、【前編・後編】にわけてまとめていきます。今回は全体像の続き、つまり後編です。

それでは、商品売買の仕訳から理解していきます。

商品売買の仕訳

商品売買の代表的な記帳方法

分記法…「商品」と「商品売買益」に分ける記帳方法

三分法…「仕入」・「売上」・「繰越商品」の3つに分ける記帳方法

分記法

「商品」と「商品売買益」に分ける記帳方法

「商品」は資産なので、増加したら『借方』、減少したら『貸方』

例:

9月1日「商品1個を80円で購入し、代金は現金で支払った。」

9月8日「上記商品を100円で販売し、代金は現金で受け取った。」

【9月1日】仕訳

| (借)商品80 | (貸)現金80 |

(商品という資産の増加、現金という資産の減少)

【9月8日】仕訳

| (借)現金100 | (貸)商品80 |

| (貸)商品売買益20 |

(商品という資産の減少、現金という資産の増加、その差額が収益)

~分記法のデメリット~

・仕入れたときの原価を常に把握しないといけない

・商品の数や仕入れ日が異なったりすると把握は難しい

※商品売買に関しては、いずれ三分法しか使わなくなる。でも他のもの(備品や株式など)の売買には分記法を用いる

三分法

「仕入」・「売上」・「繰越商品」の3つに分ける記帳方法

商品を買った時は「仕入」、売った時は「売上」、決算の時は「繰越商品」

※「商品」という勘定科目は用いない。

「仕入」「繰越商品」は資産なので、増加したら『借方』、減少したら『貸方』

「売上」は収益なので、増加したら『借方』、減少したら『貸方』

例:

9月1日「商品1個を80円で購入し、代金は現金で支払った。」

9月8日「上記商品を100円で販売し、代金は現金で受け取った。」

【9月1日】仕訳

| (借)仕入80 | (貸)現金80 |

(仕入という資産の増加、現金という資産の減少)

【9月8日】仕訳

| (借)現金100 | (貸)売上100 |

(現金という資産の増加、売上という収益の増加)

~三分法のメリット~

・商品の販売をしたときに単に「売上」とだけ記帳すればいい。原価や仕入れ日を気にしなくていい。

※商品売買に関しては、いずれ三分法しか使わなくなる。でも他のもの(備品や株式など)の売買には分記法を用いる

理解を深めるためにも例題をちょっとやってみよう!

例題1:「5万円の商品を掛けで仕入れた」(三分法で仕訳)

| (借)仕入50,000 | (貸)買掛金50,000 |

例題2:「商品を7万円で掛け販売した」(三分法で仕訳)

| (借)売掛金70,000 | (貸)売上70,000 |

次は、ニュースなどでも耳にする決算とはいったい何かを理解していきます。

決算って何?

決算とは

1年間で収益がいくらだったのか?

1年間で費用はいくらだったのか?

その結果、1年間でいくら儲かったのか?

決算日時点で資産や負債などはいくらあるのか?

上記のことを把握するために1年間の仕訳を集計する

そして

「貸借対照表」と「損益計算書」と呼ばれる表にする。

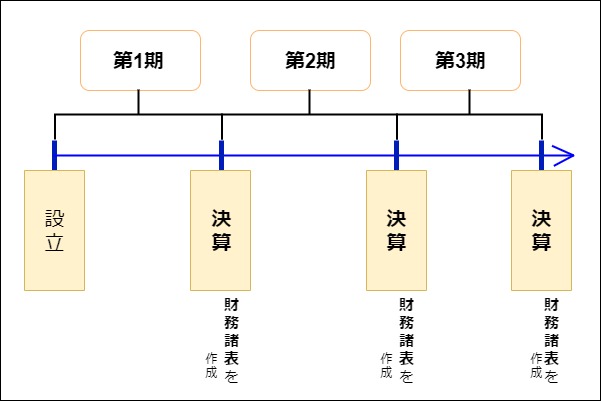

決算の流れ

※財務諸表は(最低)1年に1度は作成する必要がある

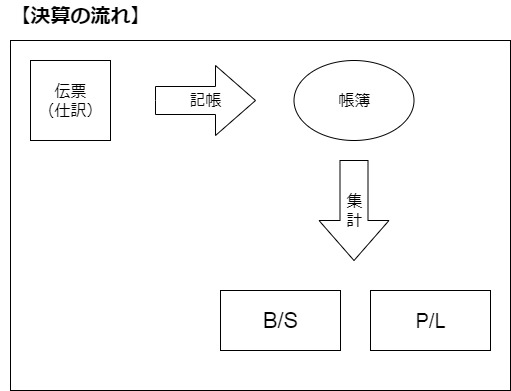

決算までの流れを分解して図にするとこんな感じ↓

日々の仕訳を帳簿に記帳して、1年間の仕訳を集計して「貸借対照表」と「損益計算書」の表を作成する。

こんな感じで、1年に1度、財務諸表(貸借対照表・損益計算書)を作ったり、そのために日々の仕訳を行い集計しています。

次は、そんな「貸借対照表」と「損益計算書」について理解します。

貸借対照表とは?

貸借対照表とは?

決算日時点の資産・負債・純資産それぞれの残高を一覧にした表

左側(借方)には資産、右側(貸方)には負債と純資産の項目が羅列

英語ではBlance Sheet【B/S】ビーエスと言われる

とある時点での状態を明らかにする表(財政状態)

下記↓が貸借対照表で、こんな感じの表です。

【貸借対照表(単位:万円)】

| 資産の部 現金・預金 100 | 負債の部 借入金 700 |

| 純資産の部 資本金 300 |

損益計算書とは?

損益計算書とは?

1年間の収益の累計は?費用の累計は?これらがいくらだったのかを一覧にしたもの

費用<収益=黒字、費用>収益=赤字

英語ではProfit and Loss statement【P/L】ピーエルと言われる

とある期間の業績を明らかにする表(経営成績)

下記↓が損益計算書で、こんな感じです。

【損益計算書(単位:万円)】

| 費用 水道光熱費 300 | 収益 売上高 1000

|

| 利益 200 |

用語を覚えよう!

『当期純利益』…収益合計が費用合計より多い場合の名称(収益>費用)

『当期純損失』…収益合計が費用合計より少ない場合の名称(収益<費用)

まとめ:【簿記初級】入門編・後編(基本〜決算)ざっくり全体を把握しよう!

今回ご紹介した『【簿記初級】入門編・後編(基本〜決算)ざっくり全体を把握しよう!』はいかがだったでしょうか?

商品売買の代表的な仕訳は「分記法」と「三分法」

決算とは、1年間の「財政状態」と「経営成績」を把握し表を作成

「貸借対照表」とは資産や負債などがどれくらいあるのかがわかる表

「損益計算書」とはどのくらい儲かったかがわかる表

儲かった場合の正式名称は「当期純利益」

ざっくり全体像はイメージできました。決算のために日々の仕訳があったり、仕訳には欠かせない5つの概念があったりと。そして、企業の取引・活動を帳簿につけることが簿記だということ。

ではまた、Hassyでした。

次回からは、簿記の個別テーマ編をお届けしますので、一緒に頑張りましょう!

まずは、現金・預金あたりから理解していきます。

を理解しよう!#7-640x360.jpg)