こんにちは、Hassyです。

現在、僕は簿記にチャレンジ中です!

簿記初級から始め簿記3級の取得を目指してます。

| 試験日: | 2021年2月28日 |

| 試験科目: | 簿記3級 |

| 学習期間: | 約3ヶ月 |

簿記の試験などについては〝簿記-商工会議所の検定試験〟へ

『ふくしままさゆきさんのホントにシリーズ』

4時間で習得!ホントにゼロからの簿記初級 テキスト&問題集(Kindle本)

ホントにゼロからの簿記3級(Kindle本)

『ふくしままさゆきさんのYouTube』

\ふくしまさんのKindleが無料に!/

※30日以内に解約すれば料金は一切掛かりません

この記事は

簿記初級の内容で、それぞれ個別のテーマについて理解していきます。今回のテーマは、

帳簿

証憑と伝票

参考教科書をもとに簿記初級の個別のテーマを理解していきます。今回は【帳簿・証憑と伝票】ついてまとめていきます。

ではまず、「帳簿」から理解していきます。

帳簿

帳簿

主要簿

補助簿

帳簿の概念的は大きく2種類に分けられます。

主要簿

仕訳帳

総勘定元帳

仕訳帳を記入して、それを基に総勘定元帳を作成するという流れがあります。

仕訳帳の全体像

| 仕訳帳 | ||||

| 日付 | 摘要 | 借方 | 貸方 | |

全体像としては、上記のような感じです。

では、仕訳帳に記入→総勘定元帳を作成(転記)について、例題を使って理解していきます!

例題:

4月5日

(借)普通預金500(貸)受取利息

6月7日

(借)備品200,000(貸)普通預金200,000

7月8日

(借)普通預金8,000(貸)売掛金8,000

仕訳を仕訳帳に記入

| 仕訳帳 | ||||

| 日付 | 摘要 | 借方 | 貸方 | |

| 4月5日 | 普通預金 | 500 | ||

| 受取利息 | 500 | |||

| 普通預金口座に利息が入金。 | ||||

| 6月7日 | 備品 | 200,000 | ||

| 普通預金 | 200,000 | |||

| A店よりパソコン購入。 | ||||

| 7月8日 | 普通預金 | 8,000 | ||

| 売掛金 | 8,000 | |||

| B店より売掛金回収。 | ||||

※スクロールします

この仕訳帳に記入された仕訳データを基に総勘定元帳を作成していきます。

総勘定元帳を作成する(転記)

・仕訳をもとにして、勘定科目別にその増減を記入していく作業。

・総勘定元帳とは、勘定科目ごとの増減の明細

※転記…仕訳帳を基に総勘定元帳を作成すること

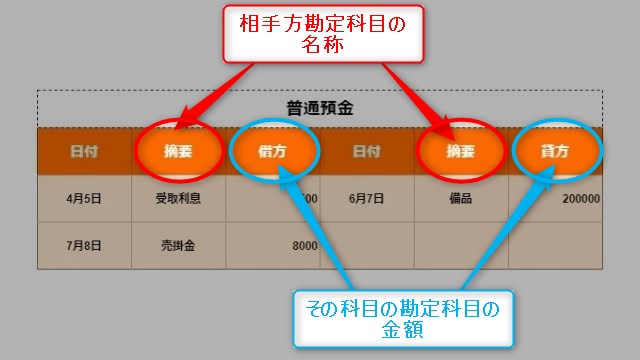

総勘定元帳の1科目全体像

| 普通預金 | |||||

| 日付 | 摘要 | 借方 | 日付 | 摘要 | 貸方 |

総勘定元帳の1科目の全体像はこんな感じです。

例題の仕訳帳の記入を基に総勘定元帳を完成させることで、理解を深めます。

| 普通預金 | |||||

| 日付 | 摘要 | 借方 | 日付 | 摘要 | 貸方 |

| 4月5日 | 受取利息 | 500 | 6月7日 | 備品 | 200,000 |

| 7月8日 | 売掛金 | 8,000 | |||

※スクロールします

| 売掛金 | |||||

| 日付 | 摘要 | 借方 | 日付 | 摘要 | 貸方 |

| 7月8日 | 普通預金 | 8,000 | |||

※スクロールします

| 備品 | |||||

| 日付 | 摘要 | 借方 | 日付 | 摘要 | 貸方 |

| 6月7日 | 普通預金 | 200,000 | |||

※スクロールします

| 受取利息 | |||||

| 日付 | 摘要 | 借方 | 日付 | 摘要 | 貸方 |

| 4月5日 | 普通預金 | 500 | |||

※スクロールします

上記をまとめて総勘定元帳と呼びます。

例題の『普通預金の総勘定元帳を作成』

これでバッチリ覚えましたね!

補助簿

補助記入帳

補助元帳

・仕訳帳と総勘定元帳以外がすべて補助簿

・各勘定や各取引のさらなる詳細事項を記入する

次は、証憑と伝票について理解していきます

証憑と伝票

証憑と伝票

証憑:取引があったという事実がわかる資料のこと

伝票:入金伝票・出金伝票・振替伝票

証憑

取引があったという事実がわかる資料のこと

内部証憑:取引相手に渡す

レシートや領収証、請求書の控え、注文書など、自社で発行して取引相手に渡した場合

外部証憑:取引先から受け取る

レシートや領収書、請求書、注文書など、取引先に発行してもらった場合

伝票

入金伝票・出金伝票・振替伝票(簿記検定試験ででてくる伝票)

簿記検定では、伝票は仕訳帳の代わりという位置づけ

“入金伝票”を使った場合は「借方」の勘定科目は絶対に「現金」

例:(借)現金(貸)○○

“出金伝票”を使った場合は「貸方」の勘定科目は絶対に「現金」

例:(借)○○(貸)現金

入金伝票に「受取利息」と書かれていたら、たとえそこに「現金」と書かれていなくても

(借)現金(貸)受取利息

という意味

個別テーマ編【帳簿・証憑と伝票】は以上です。

それでは今回のまとめで終わります。

まとめ:【簿記初級】帳簿・証憑と伝票を理解しよう!『個別テーマ編』

今回ご紹介した『【簿記初級】帳簿・証憑と伝票を理解しよう!『個別テーマ編』』はいかがだったでしょうか?

『帳簿』

主要簿と補助簿がある

主要簿は、仕訳帳と総勘定元帳

仕訳帳を基に総勘定元帳を作成(転記)

『証憑』

取引があったという事実がわかる資料のこと

内部証憑は自社で作成

外部証憑は相手から入手

『伝票』

入金伝票・出金伝票・振替伝票

入金伝票は「借方」が現金

出金伝票は「貸方」が現金

次回は、月次の集計(試算表)を理解していきます。

ではまた、Hassyでした。

を理解しよう!『個別テーマ編』#5-640x360.jpg)

を理解しよう!#6-640x360.jpg)

を理解しよう!『個別テーマ編』-320x180.jpg)